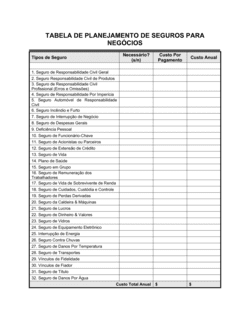

❌ Aceitar a cobertura anterior sem questionar se continua adequada às mudanças da empresa

Por que importa: A empresa pode ter crescido, expandido operações ou alterado riscos sem proporcional ajuste na apólice.

Fix: Revise a checklist anualmente e sempre que houver mudanças significativas (fusão, expansão, novo segmento de negócio).