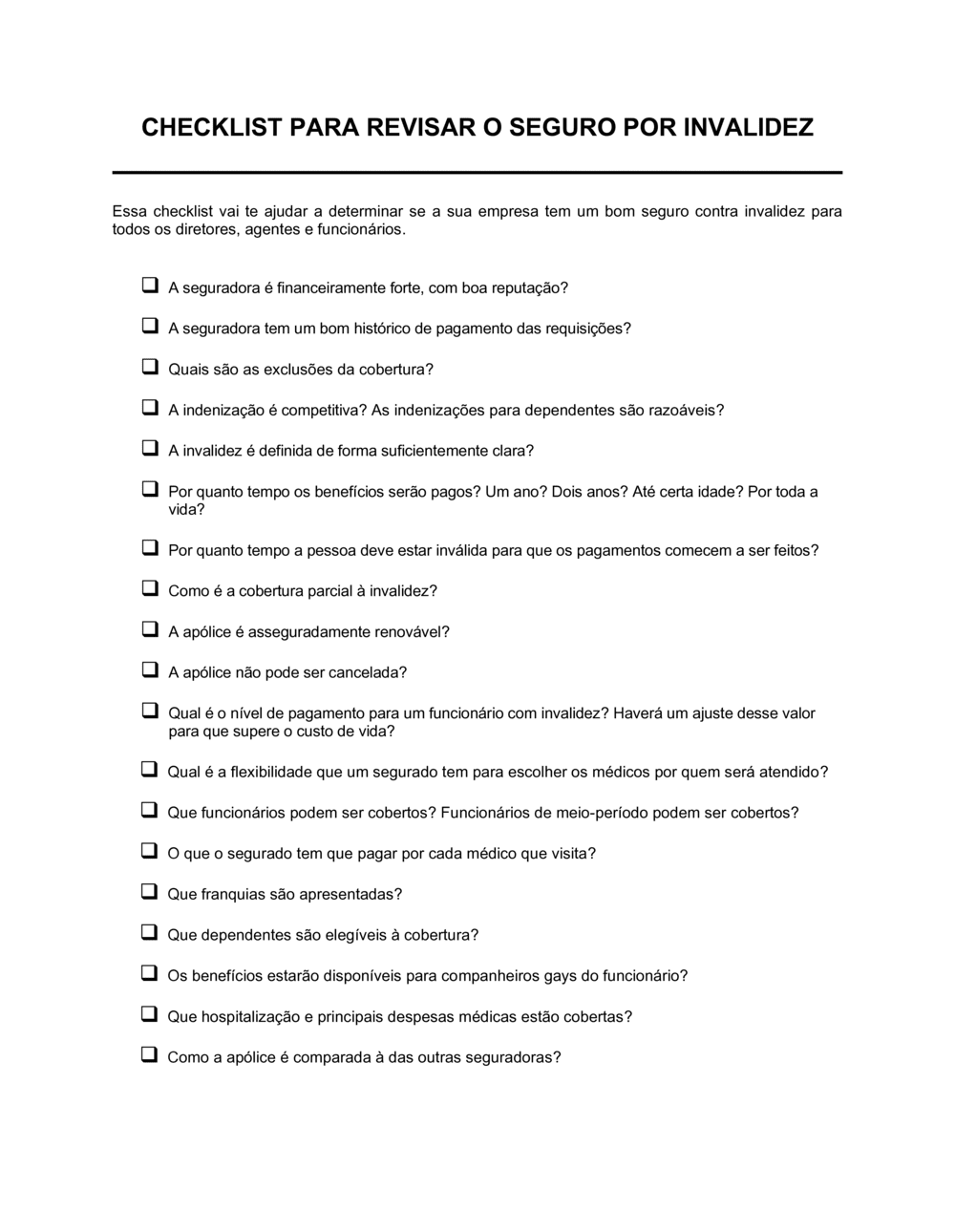

❌ Aceitar exclusões vagas ou amplas sem questionar

Por que importa: Exclusões mal definidas podem resultar em recusa de pagamento quando você mais precisa.

Fix: Peça à seguradora exemplos concretos de situações que não são cobertas e negocie limitações excessivas.