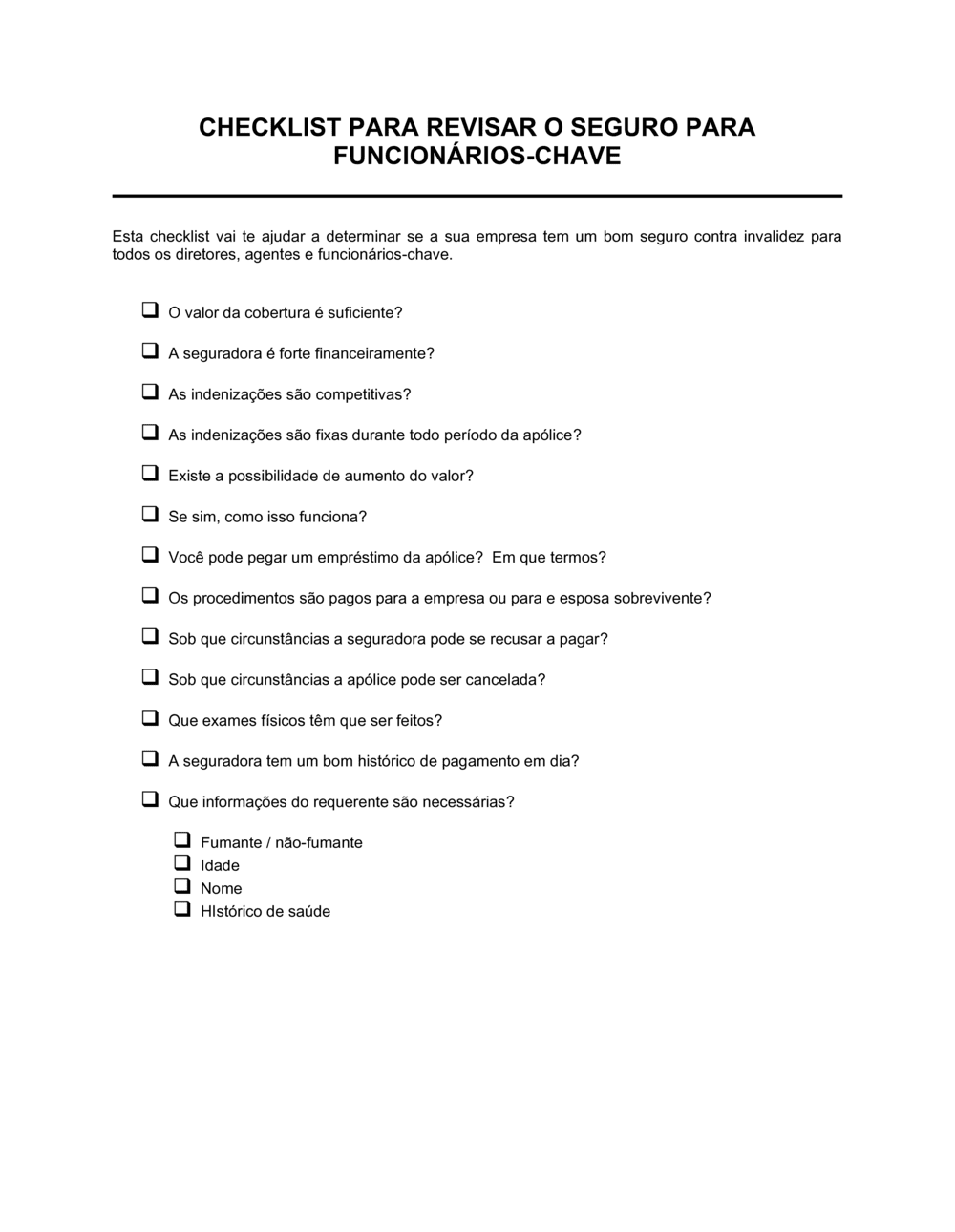

❌ Subestimar o valor de cobertura com base apenas no salário

Por que importa: A empresa sofre perda financeira bem maior que salário quando perde funcionário-chave (recrutamento, treinamento, perda de produtividade, riscos operacionais).

Fix: Calcule cobertura considerando custos totais de reposição e impacto operacional, não apenas remuneração.