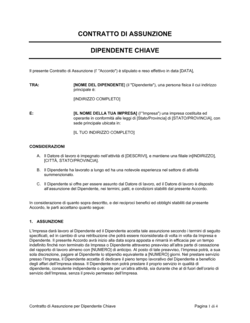

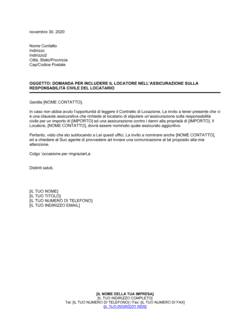

❌ Sottostimare l'importo assicurato

Perché conta: Se l'importo è insufficiente, l'azienda non recupera i costi reali di sostituzione e subisce perdite finanziarie significative.

Fix: Calcola il costo totale di sostituzione (ricerca, formazione, perdita di revenue) e aggiungi un margine di sicurezza.