Plantillas de seguros empresariales

★★★★★4.7de 280+ reseñas· Con la confianza de 20M+ businesses

Planifica cobertura, presenta reclamaciones y administra beneficios de empleados con documentos de seguros listos para usar.

Descarga gratuita en WordEditable en líneaExporta a PDFMás de 10+ plantillas de seguros empresariales

Otras categorías de Plantillas de Finanzas y Contabilidad

Planificación y evaluación

250K+Clientes

20M+Usuarios gratuitos

20+Años

190+Países

10,000+Despachos jurídicos

50M+Descargas

Valorado en las plataformas de reseñas

- Capterra★★★★☆4.649 reseñas

- G2★★★★☆4.713 reseñas

- GetApp★★★★☆4.649 reseñas

- Google Play★★★★☆4.6179 valoraciones

- Google Reviews★★★★☆4.567 reseñas

Preguntas frecuentes

¿Qué tipos de seguros necesita típicamente una pequeña empresa?

La mayoría de las pequeñas empresas necesitan como mínimo: seguro de responsabilidad civil general, seguro de propiedad comercial y compensación de trabajadores si tienen empleados. Las firmas de servicios profesionales también típicamente tienen seguro de responsabilidad profesional (errores y omisiones). Las empresas con vehículos de la empresa necesitan cobertura de auto comercial. La mezcla correcta depende de la industria, ubicación y requisitos contractuales de clientes o arrendadores.

¿Es obligatoria legalmente una lista de verificación de seguros empresariales?

Una lista de verificación en sí no es un requisito legal, pero es una herramienta práctica que ayuda a asegurar que cumplas con las obligaciones de cobertura que sí son requeridas: por acuerdos de arrendamiento, contratos de clientes, prestamistas o ley estatal. Usar una lista de verificación estructurada reduce el riesgo de descubrir una brecha solo después de que ha ocurrido un incidente.

¿Con qué rapidez después de un incidente debo presentar una notificación de reclamación de seguros?

La mayoría de las pólizas de seguros comerciales requieren notificación "tan pronto como sea práctico" o dentro de un número específico de días del evento: comúnmente 30 a 60 días. Revisa cuidadosamente el lenguaje de tu póliza. Presentar tarde puede dar al asegurador motivos para negar la reclamación, incluso cuando la pérdida en sí está claramente cubierta.

¿Puede una empresa usar una plantilla de acuerdo de seguros en lugar del formulario de póliza del asegurador?

Las pólizas de seguros estándar se emiten en los propios formularios del asegurador, que están registrados y aprobados por reguladores estatales. Una plantilla de acuerdo de seguros se usa mejor como documento complementario o de resumen: por ejemplo, entre una empresa y un vendedor que proporciona cobertura, o para memorizar términos de cobertura acordados fuera de un formulario estándar. Para cobertura primaria, siempre trabaja desde la póliza emitida por tu asegurador.

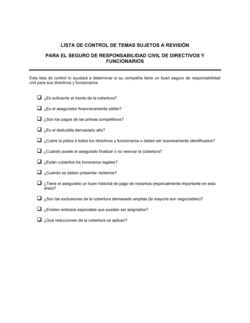

¿Qué es el seguro de directores y funcionarios (D&O) y cuándo una empresa lo necesita?

El seguro D&O protege a los directores y funcionarios de la empresa de responsabilidad financiera personal cuando son demandados por presuntos actos indebidos en sus funciones de liderazgo: decisiones que dañan a accionistas, acreedores, empleados o reguladores. Típicamente se necesita cuando una empresa tiene inversionistas externos, una junta independiente, deuda significativa u opera en una industria regulada. La lista de verificación de D&O ayuda a las juntas a evaluar sus áreas específicas de exposición.

¿Cómo agrego a un arrendador como asegurado adicional en mi póliza de responsabilidad?

La mayoría de los arrendamientos comerciales requieren que los inquilinos nombren al arrendador como asegurado adicional en su póliza de responsabilidad civil general. Para hacer esto, contacta a tu asegurador o corredor con el nombre legal completo y dirección del arrendador y solicita un endoso de asegurado adicional. Usa una carta de solicitud escrita formal, como la plantilla en esta carpeta, para documentar la solicitud y crear un registro para ambas partes.

¿Qué es el seguro de vida de empleado clave y mi empresa lo necesita?

El seguro de vida de empleado clave, también llamado seguro de persona clave, es una póliza que la empresa posee en un empleado o fundador crítico. Si esa persona muere, la empresa recibe el pago para financiar la búsqueda de personal, compensar la pérdida de ingresos o satisfacer a prestamistas. Es más relevante para pequeñas empresas o startups donde uno o dos individuos generan una proporción desproporcionada de ingresos o relaciones.

¿Cómo debe una empresa comunicar un cambio en beneficios de salud a los empleados?

Los cambios de beneficios deben comunicarse por escrito, con suficiente aviso previo para que los empleados ajusten sus planes: 30 días es un mínimo común, aunque ventanas de inscripción abierta y términos de plan pueden requerir más tiempo. Un anuncio escrito formal que establezca exactamente qué está cambiando, la fecha efectiva y qué acción (si la hay) los empleados necesitan tomar reduce la confusión y protege a la empresa si un empleado luego afirma que no fue informado.

Plantillas de seguros empresariale vs. documentos relacionados

Un acuerdo de seguros es un contrato formal entre el asegurado y el asegurador que define los términos de la póliza, los límites de cobertura y las exclusiones. Un certificado de seguros (también llamado certificado de seguro o COI) es un documento resumen de una página emitido a un tercero como prueba de que existe cobertura. Firmas un acuerdo de seguros con tu asegurador; entregas un certificado a un cliente o arrendador. Ambos pueden ser necesarios en la misma relación comercial.

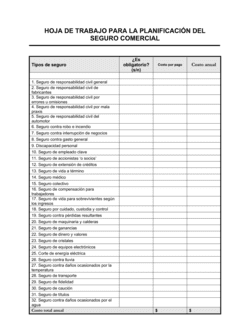

Una lista de verificación confirma si los tipos de pólizas requeridos están en vigor: es una herramienta de auditoría de aprobado/no aprobado. Una hoja de trabajo de planificación se usa más temprano en el proceso para comparar opciones de cobertura, registrar cotizaciones de primas y mapear brechas de cobertura. Usa la hoja de trabajo al seleccionar o renovar pólizas; usa la lista de verificación para verificar el resultado después.

Una notificación de reclamación de seguros es el primer documento que presentas después de un evento asegurado: alerta al asegurador de que una reclamación está en camino. Una prueba de pérdida es la declaración formal y bajo juramento presentada después que cuantifica la pérdida real y respalda la solicitud de pago. Los aseguradores típicamente requieren la notificación dentro de días del incidente; los plazos de prueba de pérdida son más largos pero se aplican estrictamente.

El seguro de responsabilidad civil general cubre lesiones corporales, daños a la propiedad y reclamaciones por lesiones publicitarias presentadas por terceros. El seguro de directores y funcionarios (D&O) cubre reclamaciones de responsabilidad personal contra el liderazgo de la empresa por presuntos actos indebidos en su función de dirección: decisiones, omisiones e incumplimiento de deberes. La mayoría de las empresas necesitan ambos; la lista de verificación de D&O ayuda a evaluar este último de forma independiente.

Cláusulas clave en cada Plantillas de seguros empresariale

Los documentos de seguros empresariales —acuerdos, notificaciones de reclamaciones y solicitudes de cobertura— comparten un conjunto de elementos fundamentales que determinan su efectividad legal y administrativa.

- Asegurado designado y asegurados adicionales. Identifica a cada parte cuyos intereses protege la póliza: omitir a una parte de esta lista significa que no está cubierta.

- Tipo de cobertura y número de póliza. Especifica el producto de seguros exacto (responsabilidad civil general, D&O, seguro de vida de persona clave, etc.) y la referencia de póliza del asegurador.

- Límites de cobertura y deductibles. Establece el máximo que el asegurador pagará por ocurrencia y en total, y la cantidad que el asegurado absorbe primero.

- Fechas efectivas. Define cuándo comienza y termina la cobertura; las brechas entre pólizas pueden dejar una empresa expuesta a eventos que ocurran en medio.

- Exclusiones. Enumera eventos o condiciones que la póliza no cubre: entender las exclusiones previene denegaciones de reclamaciones.

- Requisitos de notificación. Especifica la ventana de tiempo y el formato en el que el asegurado debe reportar un incidente al asegurador; perder plazos puede anular una reclamación.

- Prima y términos de pago. Establece el costo de la cobertura y el cronograma de pagos; la prima vencida es la razón más común por la que se cancela la cobertura.

- Cláusula de subrogación. Permite al asegurador perseguir a un tercero que causó la pérdida del asegurado después de que el asegurador ha pagado la reclamación.

Cómo construir un plan de seguros empresariales

Seleccionar y documentar cobertura de seguros empresariales es un proceso repetible: estos son los pasos que mantienen la mayoría de las empresas debidamente protegidas.

1

Inventariza tus riesgos

Lista los activos, personas, responsabilidades civiles y flujos de ingresos de los que depende tu empresa: cada categoría apunta a una necesidad de cobertura específica.

2

Identifica la cobertura requerida

Revisa acuerdos de arrendamiento, contratos de clientes, requisitos de prestamistas y regulaciones locales para determinar qué pólizas son obligatorias, no opcionales.

3

Usa una hoja de trabajo de planificación para comparar pólizas

Registra tipos de cobertura, límites, deductibles y primas anuales uno al lado del otro antes de comprometerte con ningún asegurador.

4

Ejecuta una lista de verificación de cobertura antes de vincularse

Confirma que responsabilidad civil general, propiedad, compensación de trabajadores, responsabilidad profesional y cualquier póliza específica de la industria estén cubiertos.

5

Ejecuta un acuerdo de seguros

Firma el documento de póliza formal con tu asegurador y conserva una copia junto con un resumen de todas las pólizas activas y sus fechas de renovación.

6

Configura la inscripción de beneficios para empleados

Emite formularios de inscripción de beneficios a nuevas contrataciones y comunica cambios al personal existente usando un anuncio formal de cambio de beneficios.

7

Documenta incidentes y presenta reclamaciones prontamente

Usa una notificación de reclamación de seguros tan pronto como ocurra un evento asegurado, luego sigue la lista de verificación de reclamaciones para recopilar toda la documentación de apoyo requerida.

8

Revisa la cobertura anualmente

Re-ejecuta la lista de verificación cada año: el crecimiento de ingresos, nuevos contratos, nuevos empleados y activos adquiridos cambian tus necesidades de cobertura.

En resumen

- Qué es

- Las plantillas de seguros empresariales son documentos pre-estructurados que ayudan a las empresas a planificar, solicitar, administrar y documentar cobertura de seguros comerciales. Abarcan todo, desde hojas de trabajo de planificación inicial y listas de verificación de cobertura hasta notificaciones formales de reclamaciones y formularios de inscripción de beneficios para empleados.

- Cuándo lo necesitas

- Cada vez que una empresa está seleccionando cobertura nueva, incorporando un empleado con elegibilidad de beneficios, presentando una reclamación o comunicando un cambio de seguros al personal, una plantilla estandarizada mantiene el proceso preciso y defendible.

¿Qué Plantillas de seguros empresariale necesito?

La plantilla correcta depende de dónde estés en el ciclo de vida de los seguros: planificando cobertura, administrando beneficios de empleados o respondiendo a un evento de reclamación. Encuentra tu situación a continuación.

Tu situación

Plantilla recomendada

Comenzando a evaluar qué pólizas de seguros empresariales necesitas

Proporciona una descripción general estructurada de los tipos de pólizas y consideraciones de cobertura para cualquier empresa.Construyendo un plan de cobertura y comparando opciones de pólizas sistemáticamente

Una hoja de trabajo rellenable que organiza categorías de cobertura, límites y costos uno al lado del otro.Realizando una auditoría rápida de todas las pólizas de seguros empresariales activas

Una lista de verificación línea por línea que confirma que los tipos de cobertura requeridos estén en vigor y actualizados.Ocurrió un incidente y necesitas notificar a tu aseguradora formalmente

Documenta el evento de reclamación con los detalles que los aseguradores requieren para abrir un expediente.Preparando toda la documentación antes de presentar una reclamación de seguros completa

Asegura que nada falte antes de la presentación, reduciendo la comunicación repetida con el asegurador.Revisando necesidades de cobertura para miembros de la junta y ejecutivos senior

Cubre áreas de exposición específicas de D&O únicas de la responsabilidad civil de directores y funcionarios.Un nuevo empleado está comenzando y necesita cobertura de beneficios inmediatamente

Solicita formalmente inscripción el mismo día o acelerada antes del período de espera estándar.Tu arrendador requiere ser nombrado en tu póliza de responsabilidad

Aborda la solicitud de asegurado adicional del arrendador por escrito con todos los detalles requeridos.Glosario

- Asegurado designado

- La persona o entidad específicamente listada en la póliza de seguros como la parte cubierta principal.

- Asegurado adicional

- Un tercero añadido a la póliza de seguros de otra persona, dándole cobertura limitada bajo esa póliza.

- Prima

- La cantidad que una empresa paga, mensualmente o anualmente, para mantener una póliza de seguros.

- Deductible

- La cantidad que el asegurado debe pagar de su bolsillo antes de que la compañía de seguros comience a pagar una reclamación.

- Límite de cobertura

- La cantidad máxima en dólares que un asegurador pagará por una pérdida cubierta, ya sea por ocurrencia o en total durante el período de la póliza.

- Exclusión

- Una condición, evento o tipo específico de pérdida que la póliza de seguros no cubre.

- Endoso

- Una enmienda escrita a una póliza de seguros que añade, elimina o modifica términos de cobertura.

- Subrogación

- El derecho del asegurador a perseguir a un tercero que causó una pérdida después de que el asegurador ha pagado la reclamación del asegurado.

- Prueba de pérdida

- Una declaración formal y bajo juramento presentada a un asegurador que documenta los detalles y cantidad en dólares de una pérdida reclamada.

- Póliza de ocurrencia

- Una póliza que cubre eventos que ocurren durante el período de la póliza, independientemente de cuándo se presente la reclamación.

- Póliza de siniestros

- Una póliza que cubre reclamaciones presentadas durante el período de la póliza, independientemente de cuándo ocurrió el evento subyacente.

- Seguro de persona clave

- Seguro de vida o incapacidad que posee una empresa en un empleado crítico, con la empresa como beneficiaria.

¿Qué es una plantilla de seguros empresariales?

Una plantilla de seguros empresariales es un documento pre-estructurado que ayuda a una empresa a planificar, solicitar, administrar o responder a cobertura de seguros comerciales. Las plantillas en esta categoría abarcan todo el ciclo de vida de los seguros: hojas de trabajo de planificación que mapean necesidades de cobertura antes de seleccionar una póliza, listas de verificación que auditan cobertura existente, acuerdos formales que documentan términos de pólizas, notificaciones de reclamaciones que alertan a los aseguradores de un evento de pérdida, y formularios dirigidos a empleados que manejan inscripción de beneficios y cambios de beneficios.

Los seguros empresariales en sí son la colección de pólizas que una empresa mantiene para transferir riesgo financiero —desde daños a la propiedad y reclamaciones de responsabilidad civil hasta lesiones de empleados y conducta indebida de ejecutivos— a una aseguradora a cambio de una prima regular. Las pólizas específicas que una empresa necesita dependen de su industria, tamaño, activos, fuerza laboral y obligaciones contractuales. La mayoría de las empresas mantienen como mínimo seguros de responsabilidad civil general y de propiedad; muchas también necesitan compensación de trabajadores, responsabilidad profesional, seguros de directores y funcionarios (D&O) o seguros de vida de persona clave.

Tener los documentos correctos no reemplaza tener las pólizas correctas, pero hace que todo el proceso sea más defendible. Una notificación de reclamación escrita presentada a tiempo preserva tu derecho a cobrar; una hoja de trabajo de planificación completada correctamente asegura que no pasaste por alto una brecha de cobertura; una solicitud de inscripción formal para un nuevo empleado asegura que estén cubiertos desde su primer día.

¿Cuándo necesitas una plantilla de seguros empresariales?

Cada vez que tu empresa está tomando una decisión sobre cobertura —empezando, cambiando o reclamando— una plantilla estandarizada mantiene el proceso preciso y crea un registro documentado. Desencadenantes comunes:

- Un fundador startup está eligiendo qué pólizas comerciales comprar antes de firmar un arrendamiento o aceptar clientes

- Un dueño de empresa recibe un aumento de tarifa de su asegurador y necesita comunicarlo internamente o responder formalmente

- Un empleado es contratado y necesita inscripción inmediata en el plan de seguros de salud o vida de la empresa

- Un arrendador requiere que el inquilino lo nombre como asegurado adicional en la póliza de responsabilidad civil del inquilino

- Un incidente ocurre en las instalaciones de la empresa y el negocio debe notificar al asegurador dentro de la ventana requerida de la póliza

- La junta de una empresa está evaluando si la cobertura D&O existente es adecuada para nuevos inversionistas o una ronda de financiación

- Recursos Humanos está comunicando un cambio de inscripción abierta o reducción de beneficios a todos los empleados

- Una empresa que planea entrar en la industria de seguros necesita una estructura formal de plan empresarial

Omitir documentación adecuada rara vez se nota hasta que algo sale mal: y en ese momento el costo es alto. Una notificación de reclamación perdida puede anular una reclamación de otro modo válida. Una brecha de cobertura no documentada descubierta después de una pérdida deja a la empresa cargando toda la exposición financiera. Las plantillas en esta carpeta existen para cerrar esas brechas antes de que se conviertan en problemas.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025