Modelos de Seguro Empresarial

★★★★★4.7de 280+ avaliações· Com a confiança de 20M+ businesses

Planeje cobertura, registre sinistros e gerencie benefícios de funcionários com documentos de seguro prontos para usar.

Download gratuito em WordEditável onlineExporte para PDF10+ modelos de seguro empresarial

Outras categorias de Modelos de finanças e contabilidade

250K+Clientes

20M+Usuários gratuitos

20+Anos

190+Países

10,000+Escritórios de advocacia

50M+Downloads

Reconhecido nas plataformas de avaliação

- Capterra★★★★☆4.649 avaliações

- G2★★★★☆4.713 avaliações

- GetApp★★★★☆4.649 avaliações

- Google Play★★★★☆4.6179 classificações

- Google Reviews★★★★☆4.567 avaliações

Perguntas frequentes

Que tipos de seguro uma pequena empresa normalmente precisa?

A maioria das pequenas empresas precisa, no mínimo, de: seguro de responsabilidade geral, seguro de propriedade comercial e compensação do trabalhador se tiverem funcionários. Empresas de serviços profissionais também geralmente possuem seguro de responsabilidade profissional (erros e omissões). Negócios com veículos da empresa precisam de cobertura de automóvel comercial. A combinação correta depende do setor, localização e requisitos contratuais de clientes ou proprietários.

Um checklist de seguro empresarial é legalmente necessário?

Um checklist em si não é um requisito legal, mas é uma ferramenta prática que ajuda a garantir que você cumpra as obrigações de cobertura que são necessárias — por contratos de arrendamento, contratos de clientes, credores ou lei estadual. Usar um checklist estruturado reduz o risco de descobrir uma lacuna apenas após um incidente ter ocorrido.

Quanto tempo após um incidente preciso registrar um aviso de reclamação de seguro?

A maioria das políticas de seguro comercial exige aviso "assim que praticável" ou dentro de um número específico de dias — comumente 30 a 60 dias do evento. Revise cuidadosamente o idioma da sua política. Registrar com atraso pode dar à seguradora motivos para negar a reclamação, mesmo quando a perda em si é claramente coberta.

Uma empresa pode usar um modelo de acordo de seguro em vez do formulário de política da seguradora?

As políticas de seguro padrão são emitidas nos próprios formulários da seguradora, que são registrados e aprovados pelos reguladores estaduais. Um modelo de acordo de seguro é melhor usado como documento complementar ou de resumo — por exemplo, entre um negócio e um fornecedor que está fornecendo cobertura, ou para memorizar termos de cobertura acordados fora de um formulário padrão. Para cobertura primária, sempre trabalhe a partir de sua política emitida pela seguradora.

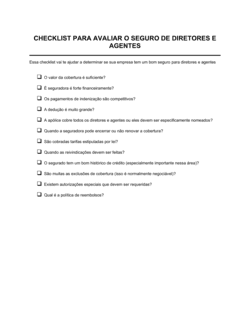

O que é seguro de diretores e conselheiros (D&O) e quando uma empresa precisa dele?

O seguro D&O protege diretores e conselheiros da empresa de responsabilidade financeira pessoal quando são processados por alegados atos irregulares em suas funções de liderança — decisões que prejudicam acionistas, credores, funcionários ou reguladores. É geralmente necessário quando uma empresa tem investidores externos, um conselho independente, dívida significativa ou opera em um setor regulado. O checklist de D&O ajuda os conselhos a avaliar suas áreas específicas de exposição.

Como adiciono um proprietário como segurado adicional em minha política de responsabilidade?

A maioria dos contratos de arrendamento comercial exige que os inquilinos nomeiem o proprietário como segurado adicional em sua política de responsabilidade geral. Para fazer isso, entre em contato com sua seguradora ou corretor com o nome legal completo e endereço do proprietário e solicite um endosso de segurado adicional. Use uma carta de solicitação formal por escrito — como o modelo nesta pasta — para documentar o pedido e criar um registro em papel para ambas as partes.

O que é seguro de vida de funcionário-chave e meu negócio precisa dele?

O seguro de vida de funcionário-chave — também chamado de seguro de pessoa-chave — é uma apólice que o negócio possui sobre um funcionário crítico ou fundador. Se essa pessoa morrer, o negócio recebe o pagamento para financiar recrutamento, compensar perda de receita ou satisfazer credores. É mais relevante para pequenas empresas ou startups onde uma ou duas pessoas geram uma parcela desproporcional de receita ou relacionamentos.

Como uma empresa deve comunicar uma mudança nos benefícios de saúde aos funcionários?

As mudanças de benefícios devem ser comunicadas por escrito, com aviso suficiente para que os funcionários ajustem seus planos — 30 dias é um mínimo comum, embora períodos de inscrição aberta e termos do plano possam exigir mais tempo. Um anúncio formal por escrito que declara exatamente o que está mudando, a data efetiva e que ação (se houver) os funcionários precisam tomar reduz a confusão e protege o negócio se um funcionário depois afirmar que não foi informado.

Modelos de Seguro Empresarial vs. documentos relacionados

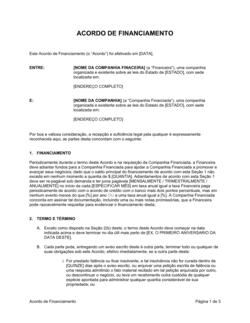

Um acordo de seguro é um contrato formal entre o segurado e a seguradora que define termos de apólice, limites de cobertura e exclusões. Um certificado de seguro (também chamado certificado de seguro ou COI) é um documento de uma página que resume a cobertura, emitido para um terceiro como prova de que a cobertura existe. Você assina um acordo de seguro com sua seguradora; você entrega um certificado a um cliente ou proprietário. Ambos podem ser necessários na mesma relação comercial.

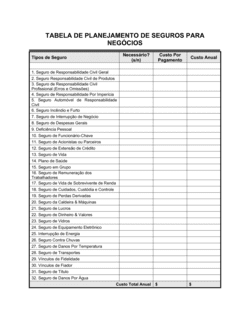

Um checklist confirma se os tipos de políticas necessários estão em vigor — é uma ferramenta de auditoria aprovação/reprovação. Uma planilha de planejamento é usada no início do processo para comparar opções de cobertura, registrar cotações de prêmios e mapear lacunas de cobertura. Use a planilha ao selecionar ou renovar políticas; use o checklist para verificar o resultado depois.

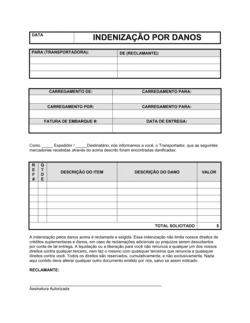

Um aviso de reclamação de seguro é o primeiro documento que você registra após um evento coberto — alertando a seguradora de que um sinistro está chegando. Uma prova de perda é a declaração formal e juramentada enviada posteriormente que quantifica a perda real e suporta o pedido de pagamento. As seguradoras geralmente exigem o aviso em dias após um incidente; os prazos de prova de perda são mais longos, mas rigorosamente aplicados.

O seguro de responsabilidade geral cobre lesões corporais, danos à propriedade e reclamações de lesão publicitária apresentadas por terceiros. O seguro de diretores e conselheiros (D&O) cobre reclamações de responsabilidade pessoal contra a liderança da empresa por alegados atos irregulares em sua função de gestão — decisões, omissões e violações de dever. A maioria das empresas precisa de ambos; o checklist de D&O ajuda a avaliar o último independentemente.

Cláusulas-chave em cada Modelos de Seguro Empresarial

Documentos de seguro empresarial — acordos, avisos de sinistros e solicitações de cobertura — compartilham um conjunto de elementos principais que determinam sua eficácia jurídica e administrativa.

- Segurado nomeado e segurados adicionais. Identifica todas as partes cujos interesses a política protege — omitir uma parte desta lista significa que não estão cobertas.

- Tipo de cobertura e número da apólice. Especifica o produto de seguro exato (responsabilidade geral, D&O, seguro de vida de pessoa-chave, etc.) e a referência da apólice da seguradora.

- Limites de cobertura e franquias. Declara o máximo que a seguradora pagará por ocorrência e no total, e o valor que o segurado absorve primeiro.

- Datas efetivas. Define quando a cobertura começa e termina; lacunas entre políticas podem deixar um negócio exposto a eventos que ocorrem no meio.

- Exclusões. Lista eventos ou condições que a política não cobre — compreender exclusões evita negações de reclamações.

- Requisitos de aviso. Especifica a janela de tempo e o formato em que o segurado deve relatar um incidente à seguradora; perder prazos pode anular um sinistro.

- Prêmio e termos de pagamento. Declara o custo da cobertura e o cronograma de pagamentos; prêmio vencido é a razão mais comum para cancelamento de cobertura.

- Cláusula de sub-rogação. Permite que a seguradora procure um terceiro que causou a perda do segurado após a seguradora ter pagado o sinistro.

Como construir um plano de seguro empresarial

Selecionar e documentar cobertura de seguro empresarial é um processo repetível — aqui estão os passos que mantêm a maioria das empresas devidamente protegidas.

1

Inventarie seus riscos

Liste os ativos, pessoas, responsabilidades e fontes de receita de que seu negócio depende — cada categoria aponta para uma necessidade específica de cobertura.

2

Identifique a cobertura necessária

Verifique acordos de arrendamento, contratos de clientes, requisitos de credores e regulamentos locais para determinar quais políticas são obrigatórias, não opcionais.

3

Use uma planilha de planejamento para comparar políticas

Registre tipos de cobertura, limites, franquias e prêmios anuais lado a lado antes de se comprometer com qualquer seguradora.

4

Execute um checklist de cobertura antes de vincular

Confirme que responsabilidade geral, propriedade, compensação do trabalhador, responsabilidade profissional e quaisquer políticas específicas do setor são abordadas.

5

Execute um acordo de seguro

Assine o documento de política formal com sua seguradora e retenha uma cópia junto com um resumo de todas as políticas ativas e suas datas de renovação.

6

Configure inscrição em benefícios de funcionários

Emita formulários de inscrição em benefícios para novos contratados e comunique mudanças à equipe existente usando um anúncio formal de mudança de benefícios.

7

Documente incidentes e registre sinistros prontamente

Use um aviso de reclamação de seguro assim que um evento coberto ocorrer, depois siga o checklist de sinistros para reunir toda a documentação de suporte necessária.

8

Revise a cobertura anualmente

Execute o checklist novamente a cada ano — crescimento de receita, novos contratos, novos funcionários e ativos adquiridos alteram todas as suas necessidades de cobertura.

Em resumo

- O que é

- Modelos de seguro empresarial são documentos pré-estruturados que ajudam as empresas a planejar, solicitar, administrar e documentar cobertura de seguro comercial. Cobrem tudo, desde planilhas de planejamento inicial e checklists de cobertura até avisos formais de sinistros e formulários de inscrição em benefícios para funcionários.

- Quando você precisa

- Sempre que um negócio está selecionando nova cobertura, integrando um funcionário com elegibilidade de benefício, registrando um sinistro ou comunicando uma mudança de seguro à equipe, um modelo padronizado mantém o processo preciso e defensável.

Qual Modelos de Seguro Empresarial eu preciso?

O modelo correto depende de onde você está no ciclo de vida do seguro — planejando cobertura, administrando benefícios de funcionários ou respondendo a um evento de sinistro. Identifique sua situação abaixo.

Sua situação

Modelo recomendado

Começando a avaliar quais políticas de seguro empresarial você precisa

Fornece uma visão geral estruturada de tipos de políticas e considerações de cobertura para qualquer negócio.Construindo um plano de cobertura e comparando opções de políticas sistematicamente

Uma planilha preenchível que organiza categorias de cobertura, limites e custos lado a lado.Realizando uma auditoria rápida de todas as políticas de seguro empresarial ativas

Um checklist linha por linha confirmando que todos os tipos de cobertura necessários estão em vigor e atualizados.Um incidente ocorreu e você precisa notificar sua seguradora formalmente

Documenta o evento do sinistro com os detalhes que as seguradoras exigem para abrir um arquivo.Preparando toda a documentação antes de enviar um sinistro de seguro completo

Garante que nada esteja faltando antes do envio, reduzindo idas e vindas com a seguradora.Revisando necessidades de cobertura para membros do conselho e executivos sênior

Cobre áreas de exposição específicas do D&O exclusivas da responsabilidade de diretores e conselheiros.Um novo funcionário está começando e precisa de cobertura de benefícios imediatamente

Solicita formalmente inscrição no mesmo dia ou acelerada antes do período de espera padrão.Seu proprietário quer ser indicado em sua política de responsabilidade

Aborda a solicitação de segurado adicional do proprietário por escrito com todos os detalhes necessários.Glossário

- Segurado nomeado

- A pessoa ou entidade especificamente listada na apólice de seguro como a parte primária coberta.

- Segurado adicional

- Um terceiro adicionado à apólice de seguro de outra pessoa, dando a eles cobertura limitada sob essa apólice.

- Prêmio

- O valor que uma empresa paga — mensal ou anualmente — para manter uma apólice de seguro.

- Franquia

- O valor que o segurado deve pagar do próprio bolso antes que a seguradora comece a pagar um sinistro.

- Limite de cobertura

- O valor máximo em dólares que uma seguradora pagará por uma perda coberta, seja por ocorrência ou no total durante o período da apólice.

- Exclusão

- Uma condição, evento ou tipo de perda específico que a apólice de seguro não cobre.

- Endosso

- Uma emenda escrita a uma apólice de seguro que adiciona, remove ou modifica termos de cobertura.

- Sub-rogação

- O direito da seguradora de procurar um terceiro que causou uma perda do segurado após a seguradora ter pago o sinistro.

- Prova de perda

- Uma declaração formal e juramentada enviada a uma seguradora que documenta os detalhes e o valor em dólares de uma perda reclamada.

- Apólice de ocorrência

- Uma apólice que cobre eventos que ocorrem durante o período da apólice, independentemente de quando o sinistro é registrado.

- Apólice de sinistros ocorridos

- Uma apólice que cobre sinistros registrados durante o período da apólice, independentemente de quando o evento subjacente ocorreu.

- Seguro de pessoa-chave

- Seguro de vida ou invalidez possuído por um negócio sobre um funcionário crítico, com o negócio como beneficiário.

O que é um modelo de seguro empresarial?

Um modelo de seguro empresarial é um documento pré-estruturado que ajuda uma empresa a planejar, solicitar, administrar ou responder à cobertura de seguro comercial. Os modelos nesta categoria abrangem todo o ciclo de vida do seguro: planilhas de planejamento que mapeiam necessidades de cobertura antes de uma política ser selecionada, checklists que auditam cobertura existente, acordos formais que documentam termos de política, avisos de sinistros que alertam seguradoras sobre um evento de perda, e formulários voltados para funcionários que lidam com inscrição em benefícios e mudanças de benefícios.

O seguro empresarial em si é a coleção de políticas que uma empresa possui para transferir risco financeiro — de danos à propriedade e reclamações de responsabilidade a lesão de funcionários e má conduta executiva — para uma seguradora em troca de um prêmio regular. As políticas específicas que um negócio precisa dependem de sua indústria, tamanho, ativos, força de trabalho e obrigações contratuais. A maioria das empresas possui no mínimo seguro de responsabilidade geral e propriedade; muitas também precisam de compensação do trabalhador, responsabilidade profissional, seguro de diretores e conselheiros (D&O) ou seguro de vida de pessoa-chave.

Ter os documentos corretos não substitui ter as políticas corretas, mas torna todo o processo mais defensável. Um aviso de sinistro escrito registrado no prazo preserva seu direito de cobrar; uma planilha de planejamento devidamente preenchida garante que você não ignorou uma lacuna de cobertura; um pedido de inscrição formal para um novo funcionário garante que ele esteja coberto desde o primeiro dia.

Quando você precisa de um modelo de seguro empresarial

Sempre que seu negócio estiver tomando uma decisão sobre cobertura — começando, mudando ou reclamando — um modelo padronizado mantém o processo preciso e cria um registro em papel. Gatilhos comuns:

- Um fundador de startup está escolhendo quais políticas comerciais comprar antes de assinar um arrendamento ou aceitar clientes

- Um empresário recebe um aumento de taxa de sua seguradora e precisa comunicá-lo internamente ou responder formalmente

- Um funcionário é contratado e precisa de inscrição imediata no plano de saúde ou seguro de vida da empresa

- Um proprietário exige que o inquilino o nomeie como segurado adicional na política de responsabilidade do inquilino

- Um incidente ocorre nas dependências da empresa e a empresa deve notificar a seguradora dentro da janela exigida da política

- O conselho de uma empresa está avaliando se a cobertura de D&O existente é adequada para novos investidores ou uma rodada de financiamento

- HR está comunicando uma mudança de inscrição aberta ou redução de benefícios a todos os funcionários

- Um negócio planejando entrar na indústria de seguros precisa de uma estrutura de plano de negócios formal

Pular documentação adequada raramente é notado até algo dar errado — e nesse ponto o custo é alto. Um prazo de aviso de sinistro perdido pode anular um sinistro válido. Uma lacuna de cobertura não documentada descoberta após uma perda deixa a empresa segurando a exposição financeira completa. Os modelos nesta pasta existem para fechar essas lacunas antes de se tornarem problemas.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025