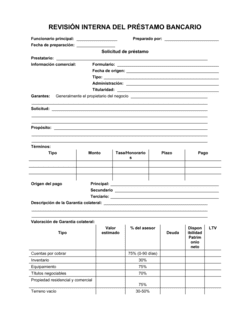

❌ No revisar los montos de cobertura regularmente

Por qué importa: La cobertura que era suficiente hace 3 años puede ser insuficiente hoy si la empresa creció o cambió de sector.

Fix: Revisa anualmente la adecuación de los límites según el crecimiento y riesgos actuales de tu negocio.