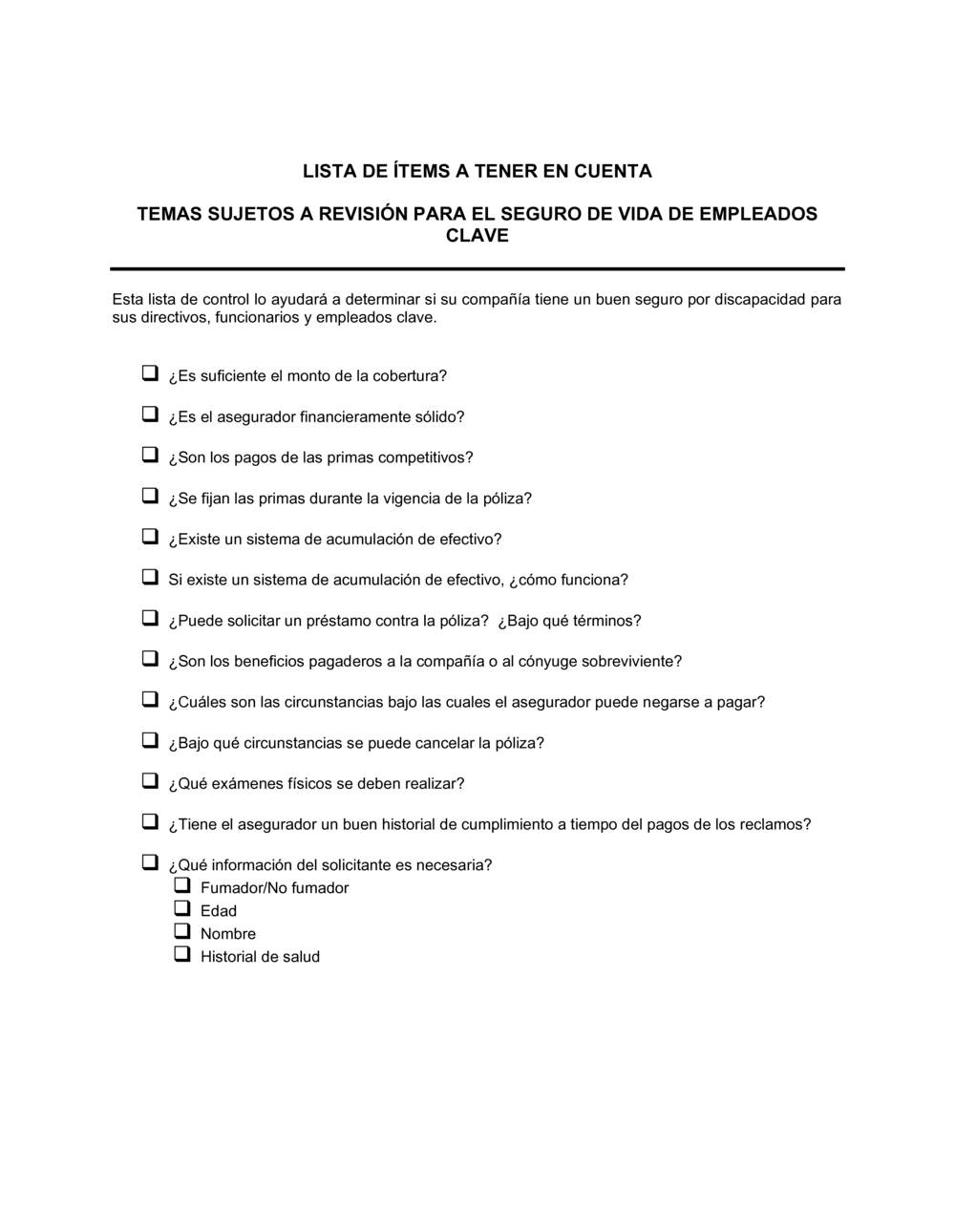

❌ No actualizar la cobertura cuando crece la empresa

Por qué importa: Si tu negocio creció 50%, pero la póliza es la misma de 5 años atrás, la protección real ha disminuido en términos relativos.

Fix: Revisa anualmente si el monto de cobertura sigue siendo equivalente a 1-2 años de ingresos clave o al costo de reemplazo del empleado.