- Darlehensgeber

- Die Person oder das Unternehmen, die den Geldbetrag vergibt und die Rückzahlung mit Zinsen fordert.

- Darlehensnehmer

- Die Person oder das Unternehmen, die den Geldbetrag erhält und sich verpflichtet, diesen mit Zinsen zurückzuzahlen.

- Schuldschein

- Ein schriftliches Dokument, mit dem sich eine Person schriftlich zur Rückzahlung eines Darlehens verpflichtet.

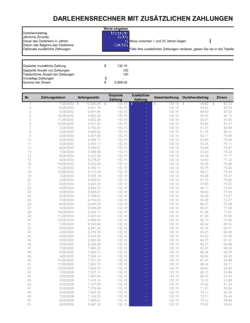

- Zinssatz

- Der Prozentsatz des Darlehenbetrags, den der Darlehensnehmer pro Jahr zusätzlich zur Rückzahlung zahlt.

- Säumniszuschlag

- Eine zusätzliche Gebühr oder Strafzins, die fällig wird, wenn der Darlehensnehmer die Zahlung verzögert.

- Verzug

- Der Zustand, in dem eine fällige Zahlungsverpflichtung nicht zum vereinbarten Termin erfüllt worden ist.

- Sicherheitsrecht

- Ein Recht des Darlehensgebers, auf bestimmte Vermögenswerte des Darlehensnehmers zuzugreifen, falls dieser seinen Verpflichtungen nicht nachkommt.

- Konkurs

- Ein Verfahren, in dem die Vermögenswerte eines insolventen Unternehmens oder einer Person zur Begleichung von Schulden verwertet werden.

- Indossant

- Eine Person, die einen Wechsel oder eine Urkunde durch Unterschrift auf der Rückseite an eine andere Person überträgt.

- Gesamtschuldner

- Ein Schuldner, der für die gesamte Schuld verantwortlich ist und nicht nur für seinen Anteil haftet.

- Vorzeitige Rückzahlung

- Die Möglichkeit, das Darlehen ganz oder teilweise vor dem vereinbarten Fälligkeitsdatum ohne Gebühren zu bezahlen.