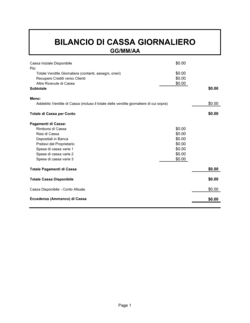

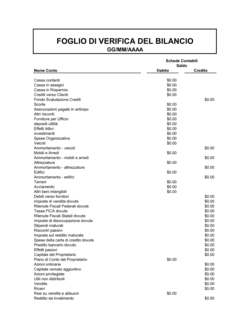

❌ Includere nel bilancio trimestrale fatture non ancora emesse o ricevute

Perché conta: Distorce la reale composizione della ricchezza aziendale e rende il rendiconto inattendibile per le decisioni gestionali.

Fix: Registra solo le operazioni effettivamente completate entro la data di riferimento del trimestre.