❌ Mischiare attivi e passivi nella stessa riga

Perché conta: Crea confusione nella lettura e rende impossibile analizzare la reale composizione del patrimonio.

Fix: Mantieni sezioni nette e distinte, con intestazioni chiare per ogni categoria.

Download Excel gratuito • Usa online • Stampa o condividi

Lo stato patrimoniale è il foglio di calcolo che riassume i saldi finanziari della tua azienda in un momento specifico, solitamente alla chiusura dell'esercizio contabile (31 dicembre). Scarica questo modello in Excel modificabile: è pronto per compilare online o offline, esportare in PDF e integrare nel tuo bilancio consuntivo. Contiene tutte le sezioni richieste dal Codice Civile italiano (attivi immobilizzati e correnti, passivi a breve e lungo termine, patrimonio netto) e include righe di calcolo automatico per la quadratura.

Senza uno stato patrimoniale ordinato, non puoi tracciare se la tua azienda è finanziariamente solida o in difficoltà. Le banche richiedono il bilancio completo prima di concedere prestiti; gli investitori lo controllano prima di entrare in capitale; l'Agenzia delle Entrate lo verifica in caso di controllo fiscale. Un bilancio mal redatto ti espone a contestazioni, sanzioni, e perdita di credibilità verso stakeholder. Questo modello ti consente di documentare con chiarezza la tua posizione patrimoniale, proteggendo l'azienda e facilitando ogni interlocuzione con terzi.

| Se la tua situazione è… | Usa questo modello |

|---|---|

| Per aziende con struttura patrimoniale elementare e pochi movimenti | Stato patrimoniale semplificato |

| Per PMI con attivi diversificati, immobilizzazioni, debiti a termine | Stato patrimoniale dettagliato |

| Per analisi anno su anno della evoluzione patrimoniale | Stato patrimoniale comparativo |

| Per aziende con più filiali o unità operative da aggregare | Stato patrimoniale consolidato |

| Per microimprese sotto soglia di normativa ordinaria | Stato patrimoniale in forma abbreviata |

Perché conta: Crea confusione nella lettura e rende impossibile analizzare la reale composizione del patrimonio.

Fix: Mantieni sezioni nette e distinte, con intestazioni chiare per ogni categoria.

Perché conta: Gonfia artificialmente il valore dei cespiti e falsifica il patrimonio netto.

Fix: Applica sistematicamente le quote annuali di ammortamento secondo la normativa fiscale italiana.

Perché conta: In caso di controllo fiscale, voci non supportate da ricevute o contratti possono essere contestate.

Fix: Allega sempre fatture, estratti conto, certificati di proprietà e documentazione giustificativa.

Perché conta: Passività nascoste o crediti inesigibili rimangono celati, alterando il quadro finanziario reale.

Fix: Prima di chiudere il bilancio, riconcilia ogni voce con estratti bancari ufficiali e certificati di debito/credito di terzi.

Perché conta: Nascondere l'illiquidità espone l'azienda al rischio di scioglimento coatto (Art. 2446 CC).

Fix: Dichiara chiaramente il patrimonio netto anche se negativo, e prepara un piano di ricapitalizzazione o fusione.

Perché conta: Crea errori di competenza e disallineamenti con dichiarazioni fiscali e bilanci precedenti.

Fix: Allinea sempre la data di chiusura dello stato patrimoniale con quella dell'esercizio dichiarato in visura camerale.

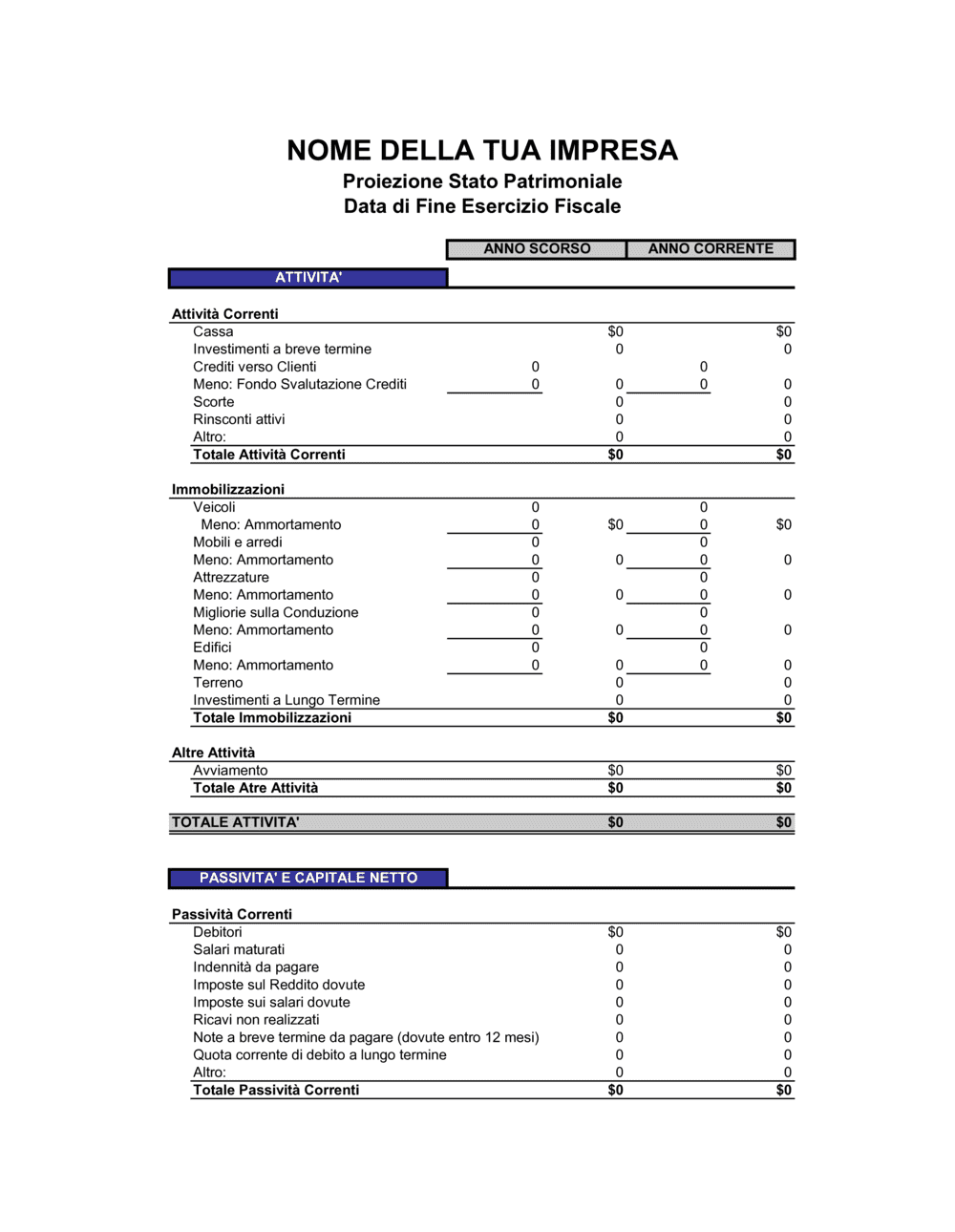

Sezione dove inserire il valore lordo e le quote di ammortamento di immobili, impianti, macchinari e altre immobilizzazioni materiali e immateriali.

Voce che raccoglie disponibilità liquide, crediti verso clienti, rimanenze di magazzino e altre attività convertibili in denaro entro 12 mesi.

Spazio per registrare debiti verso fornitori, anticipi da clienti, dividendi scaduti e altre obbligazioni a breve termine.

Sezione dedicata a mutui, prestiti obbligazionari, debiti fiscali differiti e altre obbligazioni con scadenza superiore all'anno.

Area dove riportare capitale sociale, riserve di utili accantonati, risultati gestionali non distribuiti e altre componenti del patrimonio dei soci.

Riga di calcolo automatico che somma attivi immobilizzati e correnti.

Riga di calcolo automatico che somma passivi correnti e a lungo termine.

Verifica finale che totale attivi sia uguale a totale (passivi + patrimonio netto).

Riunisci estratti conto bancari, libro giornale, inventario magazzino, elenco dei crediti e dei debiti alla data di chiusura esercizio.

💡 Se usi software contabile, puoi esportare direttamente i saldi contabili.

Inserisci il valore di fabbricati, terreni, impianti, macchinari, brevetti e altre immobilizzazioni. Sottrai gli ammortamenti accumulati per ottenere il valore netto.

💡 Mantieni coerenza con il registro dei cespiti e le quote di ammortamento precedenti.

Inserisci cassa e banche, crediti da clienti, rimanenze di magazzino (valutate secondo il metodo FIFO o costo medio ponderato) e altre attività realizzabili entro 12 mesi.

💡 Verifica i crediti scaduti e accantonali per eventuali svalutazioni.

Registra debiti verso fornitori non ancora pagati, anticipi da clienti, imposte dovute, stipendi e contributi scaduti.

💡 Separa le obbligazioni per natura per garantire trasparenza agli stakeholder.

Riporta mutui, prestiti obbligazionari, debiti tributari differiti e ogni altra obbligazione con scadenza oltre l'anno.

💡 Specifica le condizioni di rimborso (tasso, piano ammortamento, collaterali) in nota.

Inserisci capitale versato, riserve accumulate, utili (o perdite) degli esercizi precedenti e il risultato dell'esercizio corrente.

💡 Verifica che il patrimonio netto sia positivo; una cifra negativa segnala illiquidità.

Controlla che totale attivi = totale passivi + patrimonio netto. Se non quadra, rivedi le voci singole.

💡 Usa le funzioni di somma condizionata per evidenziare disallineamenti.

Salva il file in formato Excel con data di redazione, firma digitale dell'amministratore e allega al bilancio consuntivo.

💡 Mantieni copia firmata in archivio contabile per almeno 10 anni per adempimenti fiscali.

Lo stato patrimoniale è uno dei documenti fondamentali del bilancio: riassume la posizione finanziaria della tua azienda fotografando attivi, passivi e patrimonio netto in una data specifica. È importante perché consente a banche, investitori, soci e autorità fiscali di valutare la solidità patrimoniale dell'impresa. Inoltre, è obbligatorio per legge per quasi tutte le forme societarie (S.r.l., S.p.A., associazioni, ecc.).

Lo stato patrimoniale mostra lo "stock" di risorse e obbligazioni in un istante (es. 31 dicembre). Il conto economico mostra invece il "flusso" di ricavi e costi accumulati durante l'intero periodo (es. tutto l'anno). Insieme formano il bilancio completo: uno fotografa la situazione statica, l'altro racconta il percorso dinamico di gestione.

Le rimanenze vanno valutate secondo il costo di acquisto o di produzione, ridotto se necessario per obsolescenza o perdita di valore. In Italia la scelta fra metodo FIFO (first in, first out), LIFO o costo medio ponderato deve essere coerente nel tempo e chiaramente indicata in nota. Per merce con velocità di rotazione bassa o deperita, è prudente accantonare svalutazioni.

Significa che le obbligazioni (passivi) superano le risorse (attivi). È un segnale di grave squilibrio finanziario. Se il patrimonio netto rimane negativo per due esercizi consecutivi, la legge italiana prevede l'obbligo di ricapitalizzazione entro sei mesi oppure lo scioglimento della società (Art. 2446 Codice Civile).

Dipende dalla forma giuridica e dalla dimensione della tua azienda. Le S.r.l. e S.p.A. oltre determinati limiti di fatturato (es. 2 milioni di euro) devono nominare un revisore legale. Le ditte individuali e le micro-imprese sotto soglia, no. Tuttavia, è sempre consigliabile farsi supportare da un commercialista per garantire correttezza e conformità fiscale.

Salva il file in formato sia Excel che PDF. Archivia copia cartacea (o digitale firmata) presso la sede legale e in copia presso il commercialista. Per legge, devi conservarli per almeno 10 anni a fini fiscali. Utilizza una struttura di cartelle e date standardizzate per rintracciare rapidamente i bilanci storici in caso di controllo o consultazione.

Fra i principali: indice di liquidità (attivi correnti diviso passivi correnti), indice di solvibilità (attivi diviso passivi), indice di autonomia finanziaria (patrimonio netto diviso attivi), rapporto di indebitamento (passivi diviso attivi). Questi ratios aiutano creditori, investitori e gestori a valutare rapidamente la salute patrimoniale dell'azienda.

Sì, è anzi consigliabile per monitoraggio interno (cosiddetti "bilanci intermedi" o "stand-alone"). Tuttavia, lo stato patrimoniale ufficiale è quello redatto a fine esercizio, sottoscritto dagli organi di amministrazione e (se obbligatorio) revisionato e depositato presso il Registro delle Imprese.

Se un credito verso cliente diventa inesigibile (insolvenza provata, fallimento debitore), deve essere svalutato o cancellato. La svalutazione si registra fra i costi dell'esercizio e riduce il valore netto dei crediti in stato patrimoniale. Per crediti dubbi, è prudente costituire un fondo rischi clienti per rappresentare correttamente il rischio.

Il conto economico mostra ricavi e costi durante un periodo (tipicamente un anno), permettendo di misurare utile o perdita di gestione. Lo stato patrimoniale invece ritrae la situazione statica di risorse e obbligazioni in una data specifica. Insieme completano il bilancio: il conto economico spiega "come è andata", lo stato patrimoniale spiega "com'è la situazione ora".

Il prospetto dei flussi di cassa traccia i movimenti effettivi di denaro (entrate e uscite) durante il periodo. Lo stato patrimoniale include voci non monetarie (crediti, debiti, ammortamenti). Per una visione completa della salute finanziaria, consulta tutti e tre: il bilancio (stato patrimoniale + conto economico) per redditività e patrimonio, il flusso di cassa per liquidità effettiva.

Il bilancio gestionale è uno strumento interno per il management, spesso compilato mensilmente, con dettagli e categorie personalizzate alla struttura aziendale. Lo stato patrimoniale ufficiale segue il format civilistico (Codice Civile italiano) ed è destinato a stakeholder esterni. Il bilancio gestionale aiuta le decisioni operative; quello civilistico risponde a obblighi legali e tributari.

Un rendiconto finanziario semplificato è talvolta usato da micro-imprese per mostrare rapidamente entrate, uscite e avanzo/disavanzo di cassa. Lo stato patrimoniale completo è invece lo strumento legislativamente riconosciuto in Italia per documentare la posizione patrimoniale ufficiale. Per fini bancari e fiscali, lo stato patrimoniale è generalmente il documento richiesto.

Traccia il valore delle rimanenze di merce, crediti da clienti e debiti da fornitori, componenti critiche del bilancio di un'azienda commerciale.

Registra il valore di impianti, macchinari, materie prime, prodotti finiti e semilavorati, oltre ai debiti verso fornitori di materia prima.

Monitora crediti da clienti, costi del personale accantonati e investimenti in formazione e strumenti operativi.

Gestisce valori di immobili, attrezzature cucina, scorte alimentari, crediti da ospiti e debiti verso fornitori di generi alimentari.

Monitora immobilizzazioni tecniche, lavori in corso, anticipi da committenti e debiti verso fornitori di materiali da costruzione.

Registra attrezzature mediche, immobili strutture, crediti da enti pubblici e fondi di ammortamento per investimenti a lungo termine.

| Percorso | Ideale per | Costo | Tempo |

|---|---|---|---|

| Usa il modello | Aziende in forma semplice (ditte individuali, piccole artigianato) sotto soglia di revisione; ottima per autocontrollo interno. | Gratuito (scaricamento modello) — poche decine di euro se stampi e archivi in carta. | Poche ore se hai dati contabili ordinati; circa 1-2 giorni se deve ordinarli da zero. |

| Modello + revisione professionale | PMI che vogliono risparmio ma richiedono validazione professionale; ideale prima di sottoporre a banche o investitori. | € 300–600 di revisione commercialistica, più il costo del modello (gratuito). | 1 settimana: tu compili, il professionista verifica e integra in 2-3 giorni. |

| Redatto su misura | Grandi aziende, strutture complesse, operazioni straordinarie (fusioni, scissioni, passaggi generazionali), obblighi di revisione esterna. | € 1.500–5.000+ di fatture professionali, revisore legale incluso. | 2-4 settimane per rilievi, revisione completa, sottoscrizione e deposito presso Registro delle Imprese. |

Questo documento è uno dei 3,000+ modelli aziendali e legali inclusi in Business in a Box.

Accedi a oltre 3,000+ modelli aziendali e legali per qualsiasi attività, progetto o iniziativa.

Personalizza il tuo modello di documento aziendale pronto all'uso e salvalo nel cloud.

Condividi i tuoi file e cartelle con il tuo team. Crea uno spazio di collaborazione fluida.

"Idea fantastica! Non so come farei senza. Vale ogni centesimo, e come investimento si è ripagato più volte."

"Ho usato Business in a Box per 4 anni. È stata la fonte di modelli più utile che abbia mai trovato. Lo raccomando a chiunque."

"Mi ha salvato la vita così tante volte che ho perso il conto. Business in a Box mi ha fatto risparmiare tantissimo tempo e, come sapete, il tempo è denaro"

Smetti di scaricare documenti. Inizia a operare con chiarezza. Business in a Box ti offre il sistema operativo aziendale utilizzato da oltre 250.000 aziende in tutto il mondo per strutturare, gestire e far crescere la tua attività.

Inizia gratis · Nessuna carta di credito richiesta