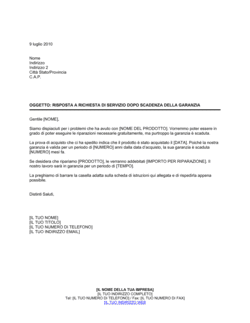

1

Inserisci la data e i tuoi dati anagrafici

Completa la sezione intestazione con il giorno odierno, il tuo nome completo, indirizzo e recapiti di contatto. Questi dati garantiscono che il destinatario possa rintracciarti e identificarti chiaramente.

💡 Usa sempre il tuo indirizzo attuale, non quello dove risiedevi al momento dell'errore.

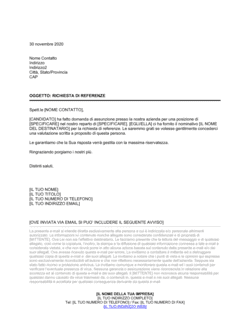

2

Identifica l'ente destinatario

Ricerca l'indirizzo esatto dell'istituto di credito o della banca dati creditizia responsabile della registrazione errata. Componi la lettera con indirizzo completo e, se disponibile, il numero di riferimento della tua pratica.

💡 Se non sei sicuro, rivolgiti al numero verde dell'istituto per chiedere l'indirizzo per le contestazioni o i reclami.

3

Descrivi l'informazione errata con precisione

Specifica esattamente quale dato è inesatto: data della transazione, importo, tipo di operazione, numero di conto. Copia dall'estratto creditizio ufficiale o dalla comunicazione ricevuta.

💡 Evita vaghezze come 'un pagamento mancante'; usa invece 'pagamento di €5.000 registrato come non effettuato il 15 marzo 2025'.

4

Spiega le ragioni della contestazione

Fornisci i fatti che provano l'errore: il pagamento è stato effettuato (allega prova bancaria), il debito è stato estinto, la cifra è diversa, la voce non ti riguarda. Sii logico e documentato.

💡 Non scrivere lunghe narrazioni; vai direttamente alla causa dell'errore con esempi concreti.

5

Includi copie di documenti di supporto

Se disponibili, allega estratti conto, ricevute di pagamento, bonifici, corrispondenza con l'istituto, o qualsiasi documento che prova che l'informazione creditizia è errata.

💡 Copia sempre gli allegati; non inviare originali. Numerali e referenziati nella lettera (vedi allegato 1, allegato 2, ecc.).

6

Specifica una scadenza ragionevole

Chiedi la correzione entro 30 giorni dalla ricezione della lettera. Questo termine è sufficientemente lungo per consentire un'indagine, ma abbastanza breve per evitare ritardi.

💡 Menziona che cortesemente attendi una risposta scritta con gli esiti dell'indagine.

7

Firma e spedisci la lettera

Stampa, firma manualmente la lettera, e spediscila via posta raccomandata con ricevuta di ritorno oppure via email certificata. Conserva copia di tutto.

💡 La posta raccomandata fornisce prova legale di spedizione e ricezione, essenziale in caso di controversia.