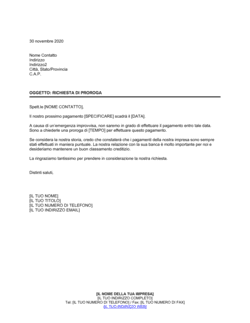

❌ Non specificare la data originale del finanziamento atteso

Perché conta: Il creditore non sa quale scadenza era stata concordata, rendendo la negoziazione confusa e meno credibile.

Fix: Cita sempre la data della comunicazione originale e la scadenza inizialmente concordata.