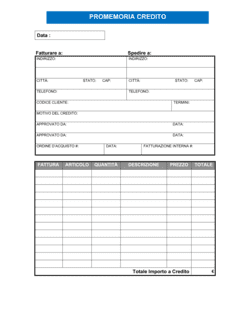

❌ Non documentare i ritardi con numeri specifici

Perché conta: Se il cliente contesta, una affermazione vaga ('pagamenti lenti') non è difendibile; i numeri sono prove.

Fix: Includi sempre la data delle fatture, l'importo e i giorni di ritardo per ciascuna.