❌ Non specificare quali informazioni sono obbligatorie per la decisione

Perché conta: Il cliente potrebbe fornire dati incompleti, ritardando l'istruttoria

Fix: Allega elenco con campi obbligatori e facoltativi chiaramente indicati

Download Word gratuito • Modifica online • Salva e condividi con Drive • Esporta in PDF

È una lettera professionale che un'azienda invia a un cliente che ha richiesto una linea di credito o dilazione di pagamento. La lettera comunica che l'azienda è disponibile a valutare la concessione del credito, ma necessita di informazioni e documenti preliminari per valutare l'affidabilità e il merito creditizio del cliente. Il modello è completamente modificabile in Word, pronto da personalizzare con i dati aziendali, la data dell'ordine e l'elenco di informazioni specifiche richieste. Puoi scaricare il documento gratuito, adattarlo in pochi minuti e inviarlo via email o posta.

Concedere credito senza valutazione è rischioso: esponi l'azienda a insolvenze, ritardi di pagamento e perdite finanziarie. Una richiesta di informazioni formale crea documentazione ufficiale, protegge la relazione, e raccoglie dati essenziali (bilanci, referenze, identificazione) prima di impegnarsi economicamente. Il modello aiuta a standardizzare il processo, garantire coerenza nelle valutazioni e gestire il rischio creditizio in modo professionale. Inoltre, una lettera cortese e ben strutturata migliora l'immagine aziendale presso il cliente, mostrando serietà e trasparenza nel processo decisionale.

| Se la tua situazione è… | Usa questo modello |

|---|---|

| Per clienti standard senza profilo di rischio specifico | Richiesta informazioni generiche |

| Quando occorre specificare documenti e certificati da allegare | Richiesta con elenco dati obbligatori |

| Cliente già attivo che chiede incremento della linea creditizia | Richiesta per aumento di fido |

| Quando la risposta include anche proposte di dilazioni | Richiesta con termini di pagamento |

| Per situazioni dove serve risposta rapida | Richiesta urgente con scadenza |

Perché conta: Il cliente potrebbe fornire dati incompleti, ritardando l'istruttoria

Fix: Allega elenco con campi obbligatori e facoltativi chiaramente indicati

Perché conta: Il cliente potrebbe offendersi e scegliere un fornitore più cordiale

Fix: Mantieni tono professionale e collaborativo, mostrando apertura al credito

Perché conta: Il cliente non sa cosa inviare, genera confusion e ritardi

Fix: Allega sempre modulo riepilogativo o tabella con dati richiesti

Perché conta: Il cliente procrastina, il processo creditizio si blocca indefinitamente

Fix: Specifica una data limite chiara per invio dei dati

Perché conta: Le PMI potrebbero non capire e avere difficoltà a rispondere

Fix: Semplifica il linguaggio, usa frasi brevi, spiega acronimi

Perché conta: Il cliente è incerto e non chiede chiarimenti, con rischio di incompletezza

Fix: Aggiungi email, telefono e riferimento di una persona specifica

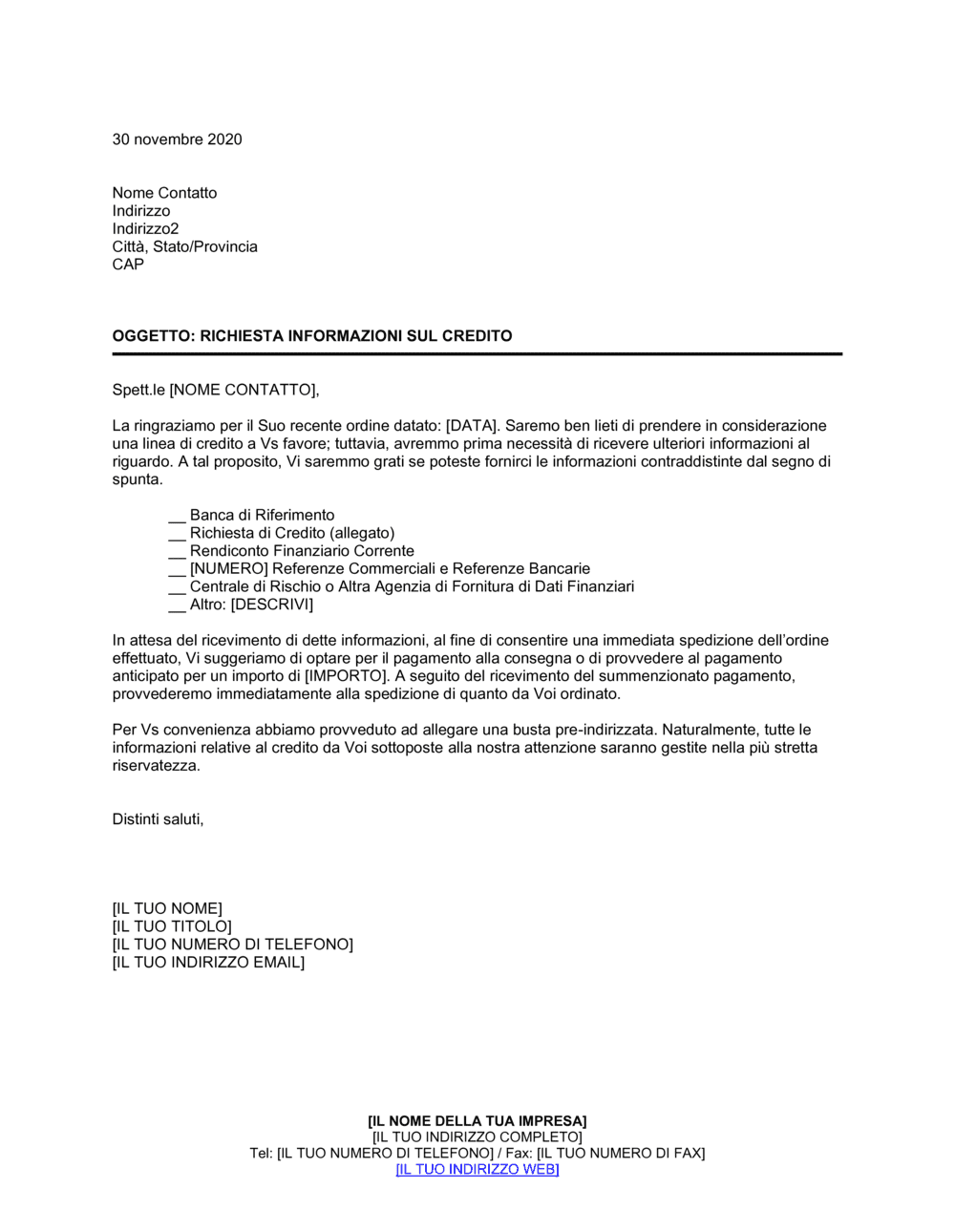

In linguaggio semplice: Saluto formale, ringraziamento per l'ordine e menzione della data dell'ordine stesso.

La ringraziamo per il Suo recente ordine datato [Data]. Siamo lieti di considerare una linea di credito per la Vostra azienda.

Errore comune: Dimenticare di menzione la data dell'ordine, che rende il riferimento vago

In linguaggio semplice: Comunicazione che l'azienda è disponibile a concedere credito, ma con valutazione preliminare.

Saremo ben lieti di prendere in considerazione una linea di credito a Vs favore; tuttavia, avremmo prima necessità di ricevere ulteriori informazioni al riguardo.

Errore comune: Promettere il credito prima di aver valutato il merito creditizio

In linguaggio semplice: Invito esplicito a fornire i dati necessari per la valutazione, con indicazione che i campi sono opzionali o obbligatori.

Vi saremmo grati se poteste fornirci le informazioni contraddistinte dal segno di spunta.

Errore comune: Non specificare se le informazioni sono obbligatorie o facoltative per la decisione

In linguaggio semplice: Conclusione con disponibilità e invito a contattare per domande.

Rimaniamo a Vostra disposizione per chiarimenti. Grazie per la collaborazione.

Errore comune: Terminare la lettera in modo troppo freddo o minaccioso

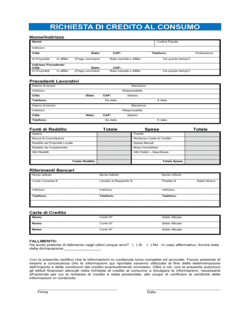

Nella testata, aggiungi la data della lettera e i riferimenti completi (nome, indirizzo, città, CAP) del cliente a cui invia la richiesta.

💡 Usa la data attuale della lettera, non quella dell'ordine

Mantieni l'oggetto generico 'RICHIESTA INFORMAZIONI SUL CREDITO' o adattalo al contesto (es. 'RICHIESTA VALUTAZIONE LINEA DI CREDITO').

💡 L'oggetto deve essere chiaro e identificativo a colpo d'occhio

Nel primo paragrafo, sostituisci [Data] con la data effettiva dell'ordine del cliente.

💡 Verificare il documento d'ordine per la data esatta

Aggiungi un elenco con checkbox delle informazioni o documenti che il cliente deve fornire (bilanci, referenze, copia documento identità, ecc.).

💡 Personalizza l'elenco in base alla politica creditizia aziendale

Aggiungi una data entro cui il cliente deve rispondere e i contatti (email, telefono) per domande e invio dati.

💡 Dai almeno 5–10 giorni lavorativi per rispondere

Aggiungi nome, qualifica e contatti di chi firma la lettera (es. responsabile crediti).

💡 Usa una firma coerente con il tono professionale

Le informazioni essenziali sono: bilanci aziendali degli ultimi 2–3 anni, situazione bancaria con numero di conto e istituti, referenze creditizie da fornitori precedenti, identificazione legale dell'azienda e rappresentanti, fatturato stimato, volume medio di ordini attesi. Per aziende piccole, potrebbe bastare documento di identità del titolare e dichiarazione dei redditi. Personalizza l'elenco secondo il valore e il rischio della linea richiesta.

Non c'è un tempo standard. Una buona pratica è inviare la richiesta entro 2–5 giorni dalla ricezione dell'ordine o dalla prima comunicazione del cliente, quando l'interesse è ancora alto. Se il cliente esprime urgenza, accelera il processo. Comunque, prima invii, prima ricevi dati e prima puoi decidere sulla concessione del credito.

Per situazioni di credito elevato o primo rapporto, una lettera formale (anche PDF) crea documentazione ufficiale. Per importi piccoli o clienti consolidati, email informale va bene. La lettera formale è preferibile perché registra data, contenuto, signature e funge da prova della richiesta in caso di controversia.

Invia un sollecito educato via email dopo 7–10 giorni. Se non risponde nemmeno al sollecito, puoi contattarlo telefonicamente per verificare se ha ricevuto la lettera. Se continua a ignorare la richiesta, la decisione creditizia è facilmente negativa: assenza di trasparenza è un segnale di rischio. Documenta tutti i tentativi di contatto.

Dipende dalla politica aziendale e dal rischio. Per importi piccoli e clienti con buon profilo preliminare, sì. Per importi significativi, aspetta almeno documenti critici (bilancio, referenze). È rischioso procedere senza valutazione minima: stabilisci un valore soglia minimo sotto il quale puoi essere flessibile.

Cura la riservatezza: ricevi dati su canale sicuro (email aziendale protetta, piattaforma crittografata, non WhatsApp/Telegram), conserva in folder protetta con accesso limitato, condividi solo con chi serve (responsabile crediti, direttore), non allegare informazioni sensibili a email pubbliche o copia. Rispetta GDPR e norme sulla privacy dei dati aziendali.

Sì, comunica la decisione per iscritto (lettera o email formale) con educazione e senza fornire dettagli eccessivi sulla motivazione, se sensibili. Esempio: 'Purtroppo, al momento non possiamo concedere la linea di credito richiesta. Restiamo disponibili per riconsiderare la richiesta tra 6 mesi.' Mantieni la porta aperta per relazioni future.

Sì, il modello è adattabile. Aggiungi indicazioni sulla valuta, i documenti legali rilevanti nel paese del cliente, eventuali requisiti normativi locali. Per clienti in paesi ad alto rischio, consulta esperti di credito internazionale. La lingua deve essere l'italiano (se cliente italofono) o la lingua pattuita. Verifica aderenza a normative anti-riciclaggio (AML) se importi significativi.

Non è obbligatorio nel modello, ma è una pratica consigliata per importi elevati. CRIBIS, Cerved, Crif e simili forniscono rating affidabilità. Se usi questi servizi, puoi integrare il riferimento nella lettera ('Procederemo anche a verifiche tramite istituti specializzati') e allegare il costo al cliente se previsto. Il modello è la base; strumenti tecnici complementari aumentano la sicurezza.

La proposta commerciale presenta prodotti, prezzi e termini di vendita. La richiesta di informazioni sul credito è successiva: accerta merito creditizio prima di formalizzare l'ordine con dilazione. Proposta è marketing; richiesta credito è gestione rischio. Usa entrambe in sequenza: proposta per attrarre, richiesta credito per proteggere.

Il contratto di fornitura regola diritti e doveri di entrambe le parti (consegna, prezzo, resi). La richiesta di informazioni sul credito raccoglie dati preliminari senza obblighi legali formali. Richiesta credito precede o accompagna contratto; non lo sostituisce. Puoi combinarli: allegare la richiesta come allegato informativo al contratto.

Il sollecito di pagamento si invia dopo scadenza per recuperare crediti non pagati. La richiesta di informazioni sul credito si invia prima di concedere il credito, per prevenire problemi. Richiesta credito è prevenzione; sollecito è recupero. Usa richiesta credito per ridurre necessità futura di solleciti.

Certificati come DURC, visura camerale, visura catastale sono documenti ufficiali che il cliente allega su richiesta. La lettera di richiesta è il veicolo che chiede questi documenti. Non sono alternativi: la lettera *è il mezzo* per richiedere certificati e informazioni. Usa il modello di lettera e specifica quali certificati allegare nell'elenco.

Fornitori di merce richiedono informazioni creditizie per clienti che chiedono dilazioni di pagamento

Agenzie e studi professionali usano la lettera per valutare clienti aziendali prima di aprire fatturazione dilazionata

Produttori richiedono dati creditizi a clienti distributori prima di fornire garanzie estese o volumi cospicui

Operatori logistici chiedono informazioni per valutare capacità di pagamento di clienti con volumi ricorrenti

Grossisti alimentari richiedono documentazione creditizia a ristoranti, negozi, mense aziendali

Intermediari finanziari usano il modello come primo step per concessione di finanziamenti o locazioni

| Percorso | Ideale per | Costo | Tempo |

|---|---|---|---|

| Usa il modello | Aziende con politique creditizie standard, importi di credito piccoli, clienti nazionali a basso rischio | Gratuito (modello Business in a Box) | 5–10 minuti per personalizzazione e invio |

| Modello + revisione professionale | PMI che vogliono validare processo, crediti medi, clienti con storico incerto o estero | €80–150 per revisione legale/commerciale | 15–20 minuti per revisione; 2–3 giorni per feedback |

| Redatto su misura | Aziende con politiche creditizie complesse, importi elevati, clienti esteri, rischi specifici settoriali | €200–500+ per lettera personalizzata e protocolli creditizi | 3–5 giorni per redazione e integrazione nella procedura aziendale |

Questo documento è uno dei 3,000+ modelli aziendali e legali inclusi in Business in a Box.

Accedi a oltre 3,000+ modelli aziendali e legali per qualsiasi attività, progetto o iniziativa.

Personalizza il tuo modello di documento aziendale pronto all'uso e salvalo nel cloud.

Condividi i tuoi file e cartelle con il tuo team. Crea uno spazio di collaborazione fluida.

"Idea fantastica! Non so come farei senza. Vale ogni centesimo, e come investimento si è ripagato più volte."

"Ho usato Business in a Box per 4 anni. È stata la fonte di modelli più utile che abbia mai trovato. Lo raccomando a chiunque."

"Mi ha salvato la vita così tante volte che ho perso il conto. Business in a Box mi ha fatto risparmiare tantissimo tempo e, come sapete, il tempo è denaro"

Smetti di scaricare documenti. Inizia a operare con chiarezza. Business in a Box ti offre il sistema operativo aziendale utilizzato da oltre 250.000 aziende in tutto il mondo per strutturare, gestire e far crescere la tua attività.

Inizia gratis · Nessuna carta di credito richiesta