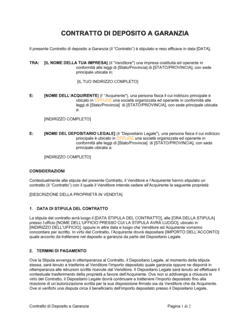

❌ Non dettagliare i beni in garanzia

Perché conta: Un creditore che non sa esattamente su quali beni ha diritto di pegno non può esercitare efficacemente la garanzia in caso di insolvenza.

Fix: Redigi un allegato descrittivo dettagliato con marche, modelli, ubicazioni e identificativi univoci (numeri di serie) per ogni bene rilevante.