Plantillas de presupuestación y gestión de costos

★★★★★4.7de 280+ reseñas· Con la confianza de 20M+ businesses

Planifica, controla y reduce costos con plantillas presupuestarias listas para usar en cada etapa de tu ciclo financiero.

Descarga gratuita en WordEditable en líneaExporta a PDF10+ plantillas de presupuestación y gestión de costos

Otras categorías de Plantillas de Finanzas y Contabilidad

Plantillas presupuestarias más populares

Análisis de costos y reducción

250K+Clientes

20M+Usuarios gratuitos

20+Años

190+Países

10,000+Despachos jurídicos

50M+Descargas

Valorado en las plataformas de reseñas

- Capterra★★★★☆4.649 reseñas

- G2★★★★☆4.713 reseñas

- GetApp★★★★☆4.649 reseñas

- Google Play★★★★☆4.6179 valoraciones

- Google Reviews★★★★☆4.567 reseñas

Preguntas frecuentes

¿Qué es presupuestación de capital y por qué importa?

La presupuestación de capital es el proceso de evaluar y seleccionar inversiones a largo plazo — equipos, propiedades, tecnología, adquisiciones — que afectarán el negocio durante varios años. Importa porque los compromisos de capital son grandes, difíciles de revertir, y moldean directamente la estructura de costos futura y la posición competitiva de una empresa. Las técnicas comunes incluyen valor presente neto (VPN), tasa interna de retorno (TIR) y análisis de período de retorno.

¿En qué se diferencia un análisis costo-beneficio de un pronóstico financiero?

Un análisis costo-beneficio es una herramienta de apoyo a la decisión para una opción específica — pondera los costos totales esperados contra los beneficios totales esperados de un proyecto o iniciativa. Un pronóstico financiero es una proyección prospectiva de ingresos, gastos y flujos de caja para el negocio en su totalidad durante un período futuro. Los ACBs informan decisiones individuales; los pronósticos informan la planificación empresarial general.

¿Qué debe incluir una política presupuestaria?

Una política presupuestaria debe cubrir el cronograma de preparación del presupuesto, el proceso de envío y aprobación, umbrales de autoridad de aprobación, normas de clasificación de costos, frecuencia de monitoreo de varianza, procedimientos de enmienda y requisitos de retención de documentos. Algunas organizaciones también incluyen orientación sobre tratamiento de gastos de capital vs. operacionales y ciclos de planificación de varios años.

¿Cómo inicio una iniciativa de reducción de costos?

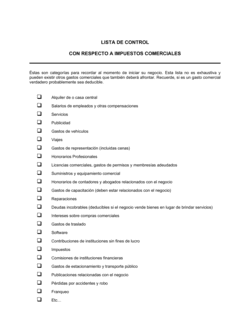

Comienza auditando el gasto actual por categoría para identificar las líneas de costos más grandes o de más rápido crecimiento. Prioriza categorías donde los recortes tienen bajo impacto operacional — suscripciones, viajes discrecionales, proveedores subutilizados. Establece un objetivo específico en dólares o porcentaje, asigna un propietario a cada iniciativa y rastrea el progreso mensualmente. Las plantillas de estrategia de reducción de costos y hojas de trabajo en esta carpeta proporcionan un punto de partida estructurado.

¿Cuál es la diferencia entre un costo fijo y un costo variable?

Un costo fijo se mantiene aproximadamente constante independientemente del volumen de producción — renta, salarios, seguros. Un costo variable cambia en proporción a la actividad — materias primas, comisiones de ventas, tarifas de transacción. Entender esta distinción es esencial para una presupuestación precisa porque las estrategias de reducción de costos y los análisis de punto de equilibrio requieren que trates las dos categorías de manera diferente.

¿Con qué frecuencia debe revisarse un presupuesto empresarial?

La mayoría de las empresas revisan el desempeño de presupuesto versus real mensualmente y conducen una reprevisión formal trimestralmente. Los presupuestos anuales típicamente se preparan 6–8 semanas antes del inicio del nuevo año fiscal. Los negocios de alto crecimiento o alta volatilidad pueden reprevisarse mensualmente. Lo clave es que la cadencia de revisión se documente en la política presupuestaria y se siga consistentemente.

¿Las pequeñas empresas necesitan una política presupuestaria formal?

No siempre en la etapa más temprana, pero una política documentada se vuelve valiosa tan pronto como tengas más de una persona aprobando gastos. Sin una política, las decisiones de aprobación son inconsistentes y más difíciles de auditar. Incluso una política presupuestaria de una página que defina umbrales de aprobación y plazos de envío puede prevenir sobregiros costosos y disputas.

¿Qué es un análisis de punto de equilibrio y cuándo debo usarlo?

Un análisis de punto de equilibrio identifica el nivel de ingresos o ventas de unidades en el cual los costos totales igualan los ingresos totales — el punto donde el negocio ni gana ni pierde. Úsalo cuando lances un nuevo producto, establezcas una estrategia de precios o evalúes si un nuevo costo se justifica por ingresos incrementales. La plantilla de análisis de punto de equilibrio y costo-volumen-ganancia en esta carpeta te guía a través del cálculo.

Plantillas de presupuestación y gestión de costo vs. documentos relacionados

Un análisis de costos examina solo el lado del gasto de una decisión: qué costará algo y cómo se desglosan los costos. Un análisis costo-beneficio (ACB) va más allá al también cuantificar beneficios esperados, y luego compara los dos para determinar el valor neto. Usa un análisis de costos cuando necesites entender o controlar gastos; usa un ACB cuando necesites justificar una inversión o proyecto específico a los interesados.

Un presupuesto de capital cubre inversiones a largo plazo en activos — equipos, propiedades, infraestructura tecnológica — típicamente con períodos de retorno de varios años. Un presupuesto operacional cubre ingresos y gastos día a día dentro de un único año fiscal. La mayoría de las empresas mantienen ambos: presupuestación de capital para decisiones de crecimiento y un presupuesto operacional para gestionar costos en curso. Las plantillas en esta carpeta abordan ambas dimensiones.

Una política presupuestaria se enfoca específicamente en cómo se preparan, aprueban, monitorean y modifican los presupuestos. Una política de gestión financiera es más amplia y cubre el rango completo de gobernanza financiera: normas de contabilidad, controles internos, obligaciones de reportes y autoridad de inversión — con presupuestación como un capítulo dentro de ella. Comienza con la política de gestión financiera si estás construyendo gobernanza desde cero; usa la política presupuestaria independiente si solo necesitas formalizar el proceso presupuestario.

Una estrategia de reducción de costos es una iniciativa deliberada y limitada en tiempo orientada a reducir permanentemente una categoría de costo específica. La gestión de gastos es un proceso operacional en curso para aprobar, registrar y reportar gastos rutinarios. La reducción de costos es un proyecto; la gestión de gastos es un sistema. Las hojas de trabajo y guías de procedimiento en esta carpeta apoyan la primera; las herramientas de contabilidad y ERP generalmente manejan la segunda.

Cláusulas clave en cada Plantillas de presupuestación y gestión de costo

Los documentos bien diseñados de presupuestación y gestión de costos comparten un conjunto común de componentes independientemente de si son una política, una hoja de trabajo o una guía de planificación.

- Alcance y aplicabilidad. Define qué departamentos, proyectos o categorías de costos cubre el documento y quién está obligado por él.

- Proceso de preparación y envío de presupuestos. Describe los pasos, cronograma y partes responsables para construir y enviar solicitudes de presupuesto.

- Autoridad de aprobación y umbrales. Especifica quién puede aprobar gastos en cada nivel de dólares, desde gerentes de departamento hasta la junta directiva.

- Clasificación de costos. Distingue costos fijos vs. variables, directos vs. indirectos, y de capital vs. operacionales para reportes consistentes.

- Monitoreo de varianza y reportes. Establece cómo se compara el gasto real con el presupuesto, con qué frecuencia, y qué desencadena una revisión formal.

- Objetivos de reducción de costos y responsabilidad. Establece objetivos de ahorros cuantificados, nombra propietarios responsables y define la cadencia de revisión.

- Procedimientos de enmienda y reprevisión. Describe las condiciones bajo las cuales un presupuesto puede ser revisado a mitad de ciclo y quién debe aprobar los cambios.

- Requisitos de auditoría y cumplimiento. Establece obligaciones de auditoría interna o externa y cómo debe ser retenida la documentación presupuestaria.

Cómo escribir una política de presupuesto empresarial o gestión de costos

Ya sea que estés construyendo un presupuesto desde cero o formalizando controles de costos para un equipo en crecimiento, se aplican los mismos pasos centrales.

1

Define el alcance

Establece a qué entidad, departamento o proyecto se aplica el documento y qué período fiscal cubre.

2

Identifica todas las categorías de costos

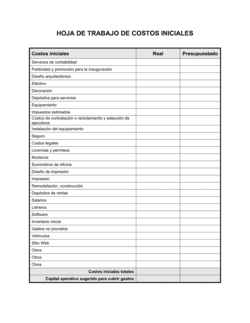

Lista cada línea de costo relevante — nómina, instalaciones, tecnología, proveedores, artículos de capital — antes de estimar ningún monto.

3

Reúne datos históricos y suposiciones futuras

Obtén los resultados reales de períodos anteriores y documenta el crecimiento, inflación o suposiciones de personal que impulsan tus estimaciones futuras.

4

Establece autoridad de aprobación

Asigna umbrales de dólares específicos a cada nivel de gestión para que cada gasto tenga un aprobador claramente autorizado.

5

Construye el proceso de monitoreo de varianza

Decide con qué frecuencia se comparan los resultados reales con el presupuesto — mensualmente es estándar — y qué porcentaje de desviación desencadena una revisión formal.

6

Documenta objetivos de reducción de costos

Para planes de gestión de costos, cuantifica objetivos de ahorros por categoría y asigna un propietario a cada iniciativa de reducción.

7

Define reglas de enmienda

Especifica las condiciones bajo las cuales el presupuesto puede ser revisado y requiere el mismo proceso de aprobación que el envío original.

8

Distribuye, capacita y revisa anualmente

Comparte el documento finalizado con todos los gerentes relevantes, confirma la comprensión y programa una revisión anual de la política.

En resumen

- Qué es

- Los documentos de presupuestación y gestión de costos son herramientas estructuradas que utilizan las empresas para planificar gastos, hacer seguimiento del gasto real frente a los objetivos y reducir costos de forma sistemática. Abarcan desde políticas financieras de alto nivel hasta hojas de trabajo de análisis de costos línea por línea.

- Cuándo lo necesitas

- En cualquier momento que estés estableciendo presupuestos anuales, evaluando una inversión de capital, preparándote para una iniciativa de reducción de costos o formalizando controles financieros para un equipo en crecimiento.

¿Qué Plantillas de presupuestación y gestión de costo necesito?

La plantilla correcta depende de si estás estableciendo política, analizando una decisión de costos específica o construyendo un plan operacional. Equipara tu tarea inmediata con los escenarios que se presentan a continuación.

Tu situación

Plantilla recomendada

Establecer reglas en toda la organización sobre cómo se crean y aprueban los presupuestos

Cubre gobernanza, autoridad de aprobación y ciclo presupuestario en un documento.Evaluar si una inversión de capital grande vale la pena hacer

Estructura proyecciones de flujo de caja y métricas de rendimiento para decisiones de inversión.Decidir si un proyecto o iniciativa genera un retorno suficiente

Cuantifica costos frente a beneficios esperados para apoyar una decisión de sí/no.Trabajar con los números de una decisión costo-beneficio en una hoja de cálculo

Formato de hoja de cálculo para itemizar y totalizar costos y beneficios fila por fila.Lanzar un programa formal de reducción de costos en toda la empresa

Guía paso a paso para identificar, priorizar y ejecutar ahorros.Documentar las reglas y procedimientos presupuestarios vigentes de tu empresa

Documento de política independiente para equipos que necesitan una referencia de gobernanza presupuestaria.Encontrar gastos específicos por línea de artículo para reducir sin interrumpir operaciones

Hoja de trabajo estructurada para catalogar, clasificar y actuar sobre reducciones de gastos.Entender el costo total cargado de un rol de empleado antes de contratar

Desglosa salario base, beneficios e impuestos patronales en una vista de costo total.Glosario

- Gasto de capital (CapEx)

- Gasto en activos a largo plazo como equipos o propiedades que se capitalizan en el balance general en lugar de ser gastados inmediatamente.

- Gasto operacional (OpEx)

- Gasto día a día en bienes y servicios consumidos dentro del período fiscal actual, gastado directamente en el estado de resultados.

- Análisis costo-beneficio (ACB)

- Una comparación estructurada de los costos totales esperados y beneficios totales esperados de una decisión o proyecto para determinar el valor neto.

- Varianza

- La diferencia entre un monto presupuestado y el monto real gastado o ganado, reportado como favorable o desfavorable.

- Punto de equilibrio

- El nivel de ventas o ingresos en el cual los costos totales igualan exactamente los ingresos totales, resultando en ganancia o pérdida cero.

- Costo fijo

- Un costo que no cambia con el volumen de producción en el corto plazo, como renta o nómina de personal asalariado.

- Costo variable

- Un costo que aumenta o disminuye en proporción directa a la actividad de producción o ventas.

- Valor presente neto (VPN)

- El valor hoy de una serie de flujos de caja futuros, descontados a la tasa de retorno requerida de la organización; se usa para evaluar inversiones de capital.

- Tasa interna de retorno (TIR)

- La tasa de descuento en la cual el valor presente neto de los flujos de caja de un proyecto es igual a cero; una TIR más alta generalmente indica una inversión más atractiva.

- Reprevisión

- Una revisión a mitad de período del presupuesto anual basada en resultados reales y suposiciones actualizadas, reemplazando el presupuesto original como el objetivo operacional.

- Autoridad de aprobación

- La persona o rol designado autorizado para aprobar gastos hasta un umbral de dólares especificado.

- Asignación de costos

- El proceso de asignar costos compartidos o indirectos a departamentos, productos o proyectos específicos utilizando una metodología definida.

¿Qué es presupuestación y gestión de costos?

Presupuestación y gestión de costos es la disciplina de planificar dónde se gastará el dinero, monitorear gastos reales contra esos planes y tomar acciones deliberadas para controlar o reducir costos a lo largo del tiempo. En la práctica, produce dos categorías de documentos: documentos de gobernanza — políticas y procedimientos que definen cómo se toman y aprueban las decisiones financieras — y herramientas analíticas — hojas de trabajo, análisis y plantillas de planificación que apoyan decisiones de costos específicas.

La presupuestación efectiva no es un ejercicio una vez al año. Es un ciclo continuo: establecer objetivos antes de que comience el año fiscal, revisar los resultados reales contra el presupuesto mensual o trimestralmente, reprevisionar cuando las condiciones cambian, y cerrar el año con un reporte de varianza que informe el próximo ciclo. La gestión de costos se sitúa junto a este ciclo como un esfuerzo continuo para asegurar que cada dólar gastado sea necesario y esté generando el retorno esperado.

Los negocios de todos los tamaños necesitan ambos. Una startup construyendo su primer presupuesto anual y una empresa de mercado medio lanzando una iniciativa de reducción de costos están resolviendo problemas diferentes, pero ambos necesitan documentos estructurados para mantener las decisiones responsables, visibles y auditables.

¿Cuándo necesitas una plantilla de presupuestación o gestión de costos?

El desencadenante más claro es el inicio del ciclo de planificación anual — pero los documentos de presupuestación y gestión de costos son necesarios durante todo el año, no solo en Q4. Necesitas una de estas plantillas cuando:

- Estás construyendo o formalizando el presupuesto anual por primera vez y necesitas un punto de partida estructurado

- Una decisión de inversión de capital — equipos nuevos, una expansión de instalaciones, una plataforma tecnológica — requiere un análisis documentado antes de la aprobación

- Un sobregasto presupuestario ha impulsado al liderazgo a lanzar una iniciativa formal de reducción de costos

- Estás incorporando a un nuevo gerente de finanzas o contador y necesitas políticas escritas para transferir

- Un prestamista, inversionista o miembro de la junta está pidiendo evidencia de controles financieros

- Estás comparando el costo total cargado de contratar versus subcontratar para un rol

- Una decisión de proveedor o adquisición necesita una justificación documentada de costo-beneficio

- Te estás preparando para una auditoría financiera interna o externa y necesitas documentación de política

Sin presupuestos escritos y controles de costos, las decisiones de gasto se toman inconsistentemente, los sobregiros pasan desapercibidos hasta que son materiales, y la responsabilidad es difícil de establecer después del hecho. Las plantillas en esta carpeta le dan a los equipos de finanzas, propietarios de negocios y gerentes la estructura que necesitan para tomar decisiones de gasto con confianza.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025