Modelos de Orçamento e Gestão de Custos

★★★★★4.7de 280+ avaliações· Com a confiança de 20M+ businesses

Planeje, controle e reduza custos com modelos de orçamento prontos para usar em cada etapa do seu ciclo financeiro.

Download Word gratuitoEditável onlineExporte para PDF10+ modelos de orçamento e gestão de custos

Outras categorias de Modelos de finanças e contabilidade

Modelos de orçamento mais populares

Análise de custos e redução

250K+Clientes

20M+Usuários gratuitos

20+Anos

190+Países

10,000+Escritórios de advocacia

50M+Downloads

Reconhecido nas plataformas de avaliação

- Capterra★★★★☆4.649 avaliações

- G2★★★★☆4.713 avaliações

- GetApp★★★★☆4.649 avaliações

- Google Play★★★★☆4.6179 classificações

- Google Reviews★★★★☆4.567 avaliações

Perguntas frequentes

O que é orçamento de capital e por que é importante?

Orçamento de capital é o processo de avaliar e selecionar investimentos de longo prazo — equipamentos, propriedades, tecnologia, aquisições — que afetarão o negócio por vários anos. É importante porque comprometimentos de capital são grandes, difíceis de reverter e moldam diretamente a estrutura de custos futuros e a posição competitiva de uma empresa. As técnicas comuns incluem valor presente líquido (VPL), taxa interna de retorno (TIR) e análise de período de retorno.

Como uma análise de custo-benefício é diferente de uma previsão financeira?

Uma análise de custo-benefício é uma ferramenta de suporte à decisão para uma escolha específica — ela pondera os custos esperados totais em relação aos benefícios esperados totais de um projeto ou iniciativa. Uma previsão financeira é uma projeção prospectiva de receitas, despesas e fluxos de caixa para o negócio como um todo em um período futuro. ACBs informam decisões individuais; previsões informam o planejamento geral do negócio.

O que uma política de orçamento deve incluir?

Uma política de orçamento deve cobrir o cronograma de preparação do orçamento, processo de submissão e aprovação, limites de autoridade de aprovação, padrões de classificação de custos, frequência de monitoramento de variância, procedimentos de alteração e requisitos de retenção de documentos. Algumas organizações também incluem orientação sobre tratamento de despesas de capital vs. operacional e ciclos de planejamento multi-ano.

Como começo uma iniciativa de redução de custos?

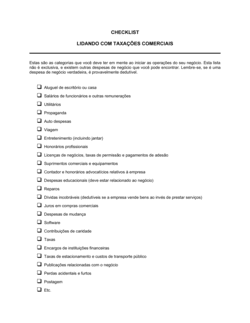

Comece auditando despesas atuais por categoria para identificar as maiores ou linhas de custo que crescem mais rápido. Priorize categorias onde cortes têm baixo impacto operacional — assinaturas, viagens discricionárias, fornecedores subutilizados. Defina uma meta específica em dólares ou percentual, atribua um proprietário a cada iniciativa e acompanhe o progresso mensalmente. Os modelos de estratégia de redução de custos e planilhas nesta pasta fornecem um ponto de partida estruturado.

Qual é a diferença entre custo fixo e custo variável?

Um custo fixo permanece aproximadamente constante independentemente do volume de produção — aluguel, salários, seguro. Um custo variável muda proporcionalmente à atividade — matérias-primas, comissões de vendas, taxas de transação. Entender essa distinção é essencial para orçamentação precisa porque estratégias de redução de custos e análises de equilíbrio exigem que você trate as duas categorias de forma diferente.

Com que frequência um orçamento empresarial deve ser revisado?

A maioria das empresas revisa o desempenho orçamento-versus-real mensalmente e realiza uma re-previsão formal trimestralmente. Orçamentos anuais são tipicamente preparados 6–8 semanas antes do início do novo ano fiscal. Empresas de crescimento rápido ou alta volatilidade podem re-prever mensalmente. A chave é que a cadência de revisão seja documentada na política de orçamento e seguida consistentemente.

Pequenas empresas precisam de uma política de orçamento formal?

Nem sempre no estágio mais inicial, mas uma política documentada se torna valiosa assim que você tem mais de uma pessoa aprovando despesas. Sem uma política, decisões de aprovação são inconsistentes e mais difíceis de auditar. Mesmo uma política de orçamento de uma página que define limites de aprovação e prazos de submissão pode prevenir sobrecustos e disputas custosas.

O que é uma análise de equilíbrio e quando devo usar?

Uma análise de equilíbrio identifica o nível de receita ou vendas de unidades em que o custo total é igual à receita total — o ponto em que o negócio nem lucra nem perde. Use quando lançar um novo produto, definir uma estratégia de preço ou avaliar se um novo custo é justificado por receita incremental. O modelo Análise de Equilíbrio e Custo-Volume-Lucro nesta pasta orienta pelo cálculo.

Modelos de Orçamento e Gestão de Custo vs. documentos relacionados

Uma análise de custo examina apenas o lado das despesas de uma decisão — o que algo vai custar e como os custos se desdobram. Uma análise de custo-benefício (ACB) vai além ao também quantificar benefícios esperados e depois comparar os dois para determinar o valor líquido. Use uma análise de custo quando precisar entender ou controlar despesas; use uma ACB quando precisar justificar um investimento ou projeto específico para as partes interessadas.

Um orçamento de capital cobre investimentos de longo prazo em ativos — equipamentos, propriedades, infraestrutura tecnológica — geralmente com períodos de retorno de vários anos. Um orçamento operacional cobre receitas e despesas do dia a dia dentro de um único ano fiscal. A maioria das empresas mantém ambos: orçamento de capital para decisões de crescimento e orçamento operacional para gerenciar custos contínuos. Os modelos nesta pasta cobrem ambas as dimensões.

Uma política de orçamento se concentra especificamente em como os orçamentos são preparados, aprovados, monitorados e alterados. Uma política de gestão financeira é mais ampla e cobre o espectro completo de governança financeira: padrões contábeis, controles internos, obrigações de relatório e autoridade de investimento — com orçamentação como um capítulo dentro dela. Comece com a política de gestão financeira se estiver construindo governança do zero; use a política de orçamento independente se precisar apenas formalizar o processo orçamentário.

Uma estratégia de redução de custos é uma iniciativa deliberada e com prazo definido para reduzir permanentemente uma categoria de custo específica. A gestão de despesas é um processo operacional contínuo para aprovar, registrar e relatar despesas rotineiras. Redução de custos é um projeto; gestão de despesas é um sistema. As planilhas e guias de como fazer nesta pasta apoiam a primeira; ferramentas de contabilidade e ERP típicas lidam com a segunda.

Cláusulas-chave em cada Modelos de Orçamento e Gestão de Custo

Documentos bem elaborados de orçamento e gestão de custos compartilham um conjunto comum de componentes independentemente de serem uma política, uma planilha ou um guia de planejamento.

- Escopo e aplicabilidade. Define quais departamentos, projetos ou categorias de custos o documento cobre e quem está vinculado por ele.

- Processo de preparação e submissão de orçamento. Descreve os passos, cronograma e partes responsáveis para construir e enviar solicitações de orçamento.

- Autoridade de aprovação e limites. Especifica quem pode aprovar despesas em cada nível de valor, desde gerentes de departamento até o conselho.

- Classificação de custos. Distingue custos fixos vs. variáveis, diretos vs. indiretos e de capital vs. operacionais para relatórios consistentes.

- Monitoramento de variância e relatórios. Estabelece como o gasto real é comparado ao orçamento, com que frequência e o que dispara uma revisão formal.

- Metas de redução de custos e responsabilidade. Define metas de economia quantificadas, nomeia proprietários responsáveis e define a cadência de revisão.

- Procedimentos de alteração e re-previsão. Descreve condições sob as quais um orçamento pode ser revisado no meio do ciclo e quem deve aprovar as alterações.

- Requisitos de auditoria e conformidade. Indica obrigações de auditoria interna ou externa e como a documentação orçamentária deve ser retida.

Como escrever uma política de orçamento ou gestão de custos empresarial

Quer você esteja construindo um orçamento do zero ou formalizando controles de custos para uma equipe em crescimento, os mesmos passos fundamentais se aplicam.

1

Defina o escopo

Declare a qual entidade, departamento ou projeto o documento se aplica e qual período fiscal ele cobre.

2

Identifique todas as categorias de custo

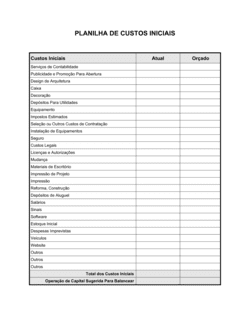

Liste cada linha de custo relevante — folha de pagamento, instalações, tecnologia, fornecedores, itens de capital — antes de estimar quantias.

3

Colete dados históricos e suposições futuras

Puxe resultados do período anterior e documente o crescimento, inflação ou pressupostos de pessoal que impulsionam suas estimativas futuras.

4

Defina autoridade de aprovação

Atribua limites de dólares específicos a cada nível de gestão para que cada despesa tenha um aprovador claramente autorizado.

5

Construa o processo de monitoramento de variância

Decida com que frequência os resultados reais são comparados ao orçamento — mensal é padrão — e que percentual de desvio dispara uma revisão formal.

6

Documente metas de redução de custos

Para planos de gestão de custos, quantifique metas de economia por categoria e atribua um proprietário a cada iniciativa de redução.

7

Defina regras de alteração

Especifique as condições sob as quais o orçamento pode ser revisado e exija o mesmo processo de aprovação que a submissão original.

8

Distribua, treine e revise anualmente

Compartilhe o documento finalizado com todos os gerentes relevantes, confirme a compreensão e agende uma revisão anual da política.

Em resumo

- O que é

- Documentos de orçamento e gestão de custos são ferramentas estruturadas que as empresas usam para planejar despesas, acompanhar o gasto real em relação aos objetivos e reduzir custos de forma sistemática. Eles cobrem desde políticas financeiras de alto nível até planilhas de análise de custos linha por linha.

- Quando você precisa

- Sempre que você estiver definindo orçamentos anuais, avaliando um investimento de capital, preparando uma iniciativa de redução de custos ou formalizando controles financeiros para uma equipe em crescimento.

Qual Modelos de Orçamento e Gestão de Custo eu preciso?

O modelo certo depende de você estar definindo política, analisando uma decisão de custo específica ou construindo um plano operacional. Combine sua tarefa imediata com os cenários abaixo.

Sua situação

Modelo recomendado

Estabelecer regras organizacionais sobre como orçamentos são criados e aprovados

Cobre governança, autoridade de aprovação e ciclo orçamentário em um único documento.Avaliar se um grande investimento de capital vale a pena fazer

Estrutura projeções de fluxo de caixa e métricas de retorno para decisões de investimento.Decidir se um projeto ou iniciativa gera retorno suficiente

Quantifica custos em relação aos benefícios esperados para suportar uma decisão de prosseguir ou não.Trabalhar com os números de uma decisão de custo-benefício em uma planilha

Formato de planilha para itemizar e totalizar custos e benefícios linha por linha.Lançar um programa formal de redução de custos em toda a empresa

Guia passo a passo para identificar, priorizar e executar economias.Documentar as regras e procedimentos de orçamentação da sua empresa

Documento de política independente para equipes que precisam de uma referência de governança orçamentária.Encontrar despesas específicas por linha para cortar sem interromper operações

Planilha estruturada para catalogar, classificar e agir sobre cortes de despesas.Entender o custo total de uma função de funcionário antes de contratar

Desdobra salário base, benefícios e impostos patronais em uma visão de custo total.Glossário

- Despesa de capital (CapEx)

- Gasto em ativos de longo prazo como equipamentos ou propriedades que são capitalizados no balanço patrimonial em vez de despesados imediatamente.

- Despesa operacional (OpEx)

- Gasto do dia a dia em bens e serviços consumidos dentro do período fiscal atual, despesado diretamente na demonstração de resultados.

- Análise de custo-benefício (ACB)

- Comparação estruturada dos custos esperados totais e benefícios esperados totais de uma decisão ou projeto para determinar o valor líquido.

- Variância

- A diferença entre um valor orçado e o valor realmente gasto ou ganho, relatado como favorável ou desfavorável.

- Ponto de equilíbrio

- O nível de vendas ou receita em que o custo total é exatamente igual à receita total, resultando em lucro ou perda zero.

- Custo fixo

- Um custo que não muda com o volume de produção no curto prazo, como aluguel ou folha de pagamento de salários.

- Custo variável

- Um custo que aumenta ou diminui em proporção direta à atividade de produção ou vendas.

- Valor presente líquido (VPL)

- O valor hoje de uma série de fluxos de caixa futuros, descontado à taxa de retorno exigida pela organização; usado para avaliar investimentos de capital.

- Taxa interna de retorno (TIR)

- A taxa de desconto em que o valor presente líquido dos fluxos de caixa de um projeto é igual a zero; TIR mais alta geralmente indica um investimento mais atrativo.

- Re-previsão

- Uma revisão no meio do período do orçamento anual com base em resultados reais e suposições atualizadas, substituindo o orçamento original como meta operacional.

- Autoridade de aprovação

- A pessoa ou função designada autorizada a aprovar despesas até um limite de dólares especificado.

- Alocação de custos

- O processo de atribuir custos compartilhados ou indiretos a departamentos, produtos ou projetos específicos usando uma metodologia definida.

O que é orçamento e gestão de custos?

Orçamento e gestão de custos é a disciplina de planejar onde o dinheiro será gasto, monitorar as despesas reais contra esses planos e tomar ações deliberadas para controlar ou reduzir custos ao longo do tempo. Na prática, produz duas categorias de documentos: documentos de governança — políticas e procedimentos que definem como as decisões financeiras são tomadas e aprovadas — e ferramentas analíticas — planilhas, análises e modelos de planejamento que apoiam decisões de custo específicas.

Orçamentação eficaz não é um exercício anual. É um ciclo contínuo: definir objetivos antes do ano fiscal começar, revisar os resultados reais contra o orçamento mensalmente ou trimestralmente, re-prever quando as condições mudam e fechar o ano com um relatório de variância que informa o próximo ciclo. Gestão de custos anda ao lado deste ciclo como um esforço contínuo para garantir que cada dólar gasto seja necessário e entregue o retorno esperado.

Empresas de todos os tamanhos precisam de ambos. Uma startup construindo seu primeiro orçamento anual e uma empresa de médio porte lançando uma iniciativa de redução de custos estão resolvendo problemas diferentes, mas ambas precisam de documentos estruturados para manter as decisões responsáveis, visíveis e auditáveis.

Quando você precisa de um modelo de orçamento ou gestão de custos

O gatilho mais claro é o início do ciclo de planejamento anual — mas documentos de orçamento e gestão de custos são necessários ao longo do ano, não apenas no Q4. Você precisa de um desses modelos quando:

- Você está construindo ou formalizando o orçamento anual pela primeira vez e precisa de um ponto de partida estruturado

- Uma decisão de investimento de capital — novo equipamento, expansão de uma instalação, uma plataforma tecnológica — exige uma análise documentada antes da aprovação

- Um excesso de orçamento levou a liderança a lançar uma iniciativa formal de redução de custos

- Você está integrando um novo gerente de finanças ou controller e precisa passar de políticas escritas

- Um credor, investidor ou membro do conselho está pedindo evidência de controles financeiros

- Você está comparando o custo total de contratação versus terceirização de uma função

- Uma decisão de fornecedor ou aquisição precisa de uma justificativa documentada de custo-benefício

- Você está se preparando para uma auditoria financeira interna ou externa e precisa de documentação de política

Sem orçamentos escritos e controles de custos, as decisões de gasto são feitas inconsistentemente, os excessos passam despercebidos até serem materiais e a responsabilidade é difícil de estabelecer depois. Os modelos nesta pasta fornecem às equipes financeiras, donos de negócios e gerentes a estrutura que precisam para tomar decisões de gasto com confiança.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025