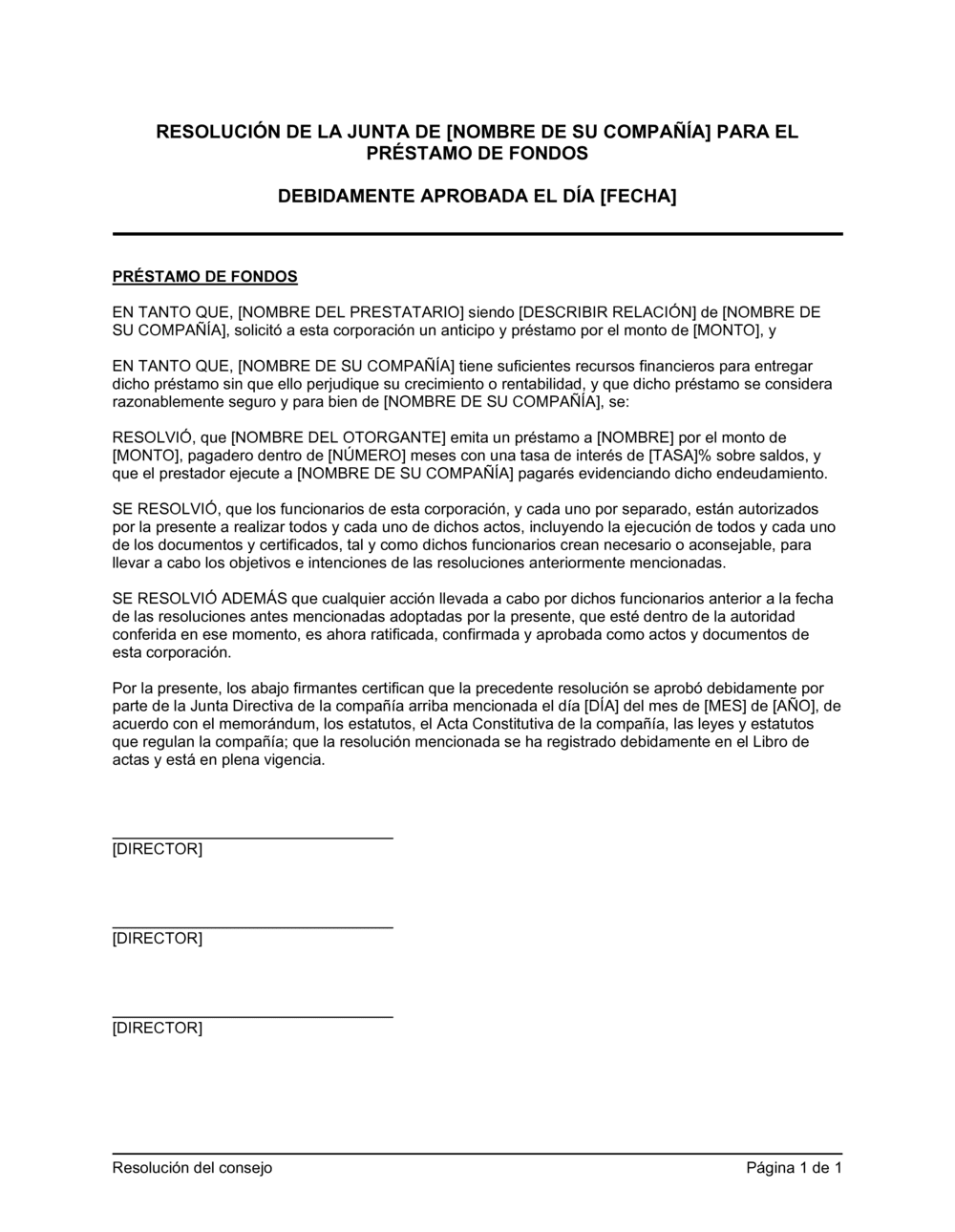

❌ No justificar la aprobación del préstamo

Por qué importa: Sin las cláusulas 'En tanto que', otros accionistas pueden cuestionar la decisión o argumentar que fue arbitraria.

Fix: Incluye un párrafo que justifique por qué la empresa tiene capacidad financiera y por qué el préstamo es seguro.