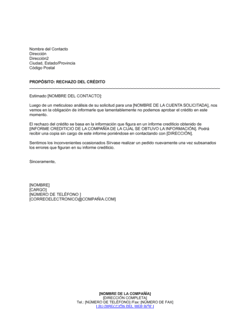

❌ Ser vago sobre el motivo del rechazo

Por qué importa: El solicitante tiene derecho a conocer por qué fue rechazado; la falta de claridad puede provocar reclamaciones o desconfianza.

Fix: Menciona siempre la agencia de informes y, si es posible, resumir el hallazgo específico sin revelar información sensible.