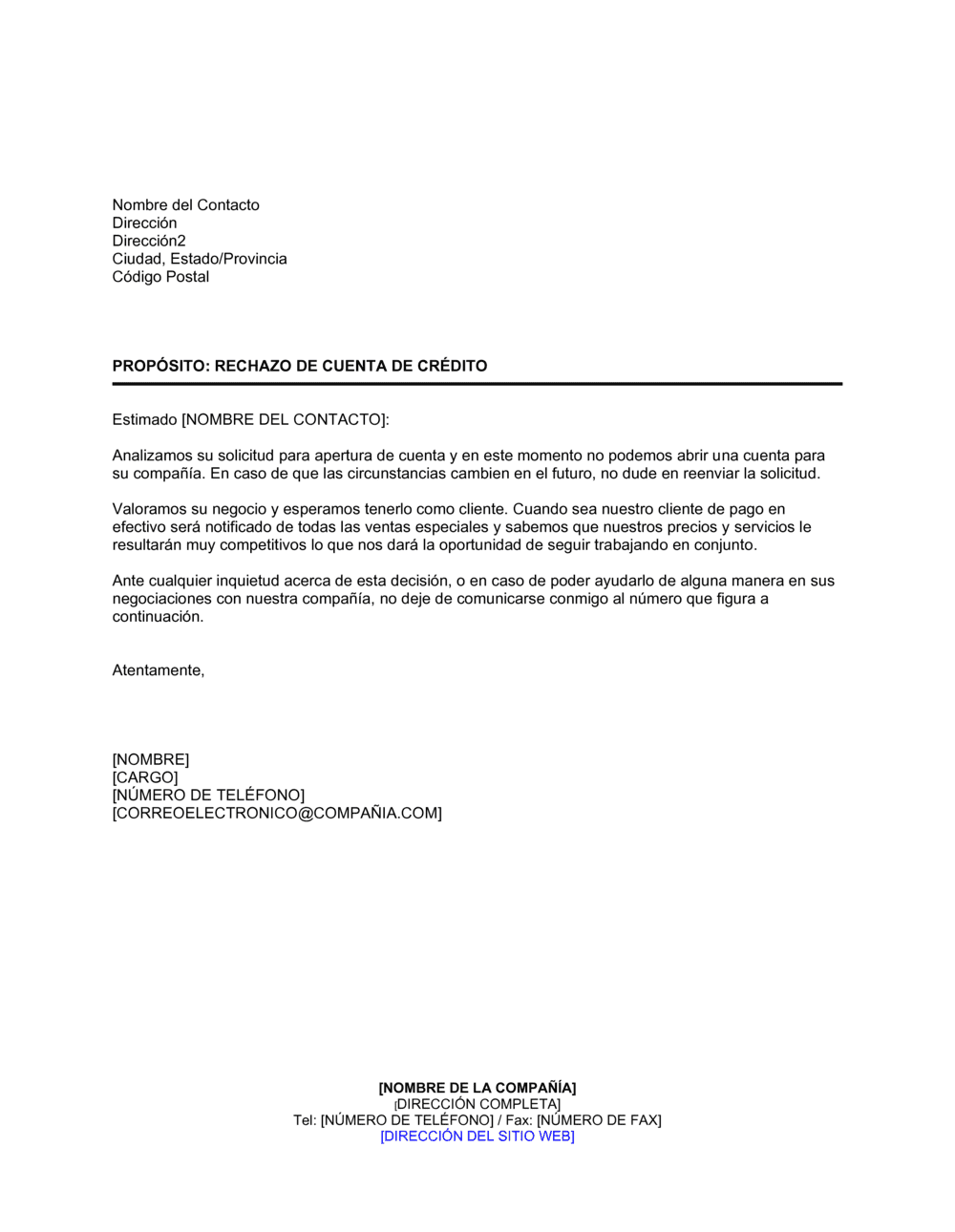

❌ Ser demasiado detallado en las razones del rechazo

Por qué importa: Expone a tu empresa a argumentos legales, reclamaciones o reclamos del solicitante.

Fix: Mantén motivos generales (análisis de solicitud, circunstancias) sin entrar en detalles específicos.