❌ Dejar campos en blanco o con [PLACEHOLDERS] sin rellenar

Por qué importa: El pagaré será inválido o inaplicable en caso de disputa o cobro judicial.

Fix: Completa cada campo con datos precisos y verifica antes de firmar.

Descarga gratuita en Word • Edita en línea • Guarda y comparte con Drive • Exporta a PDF

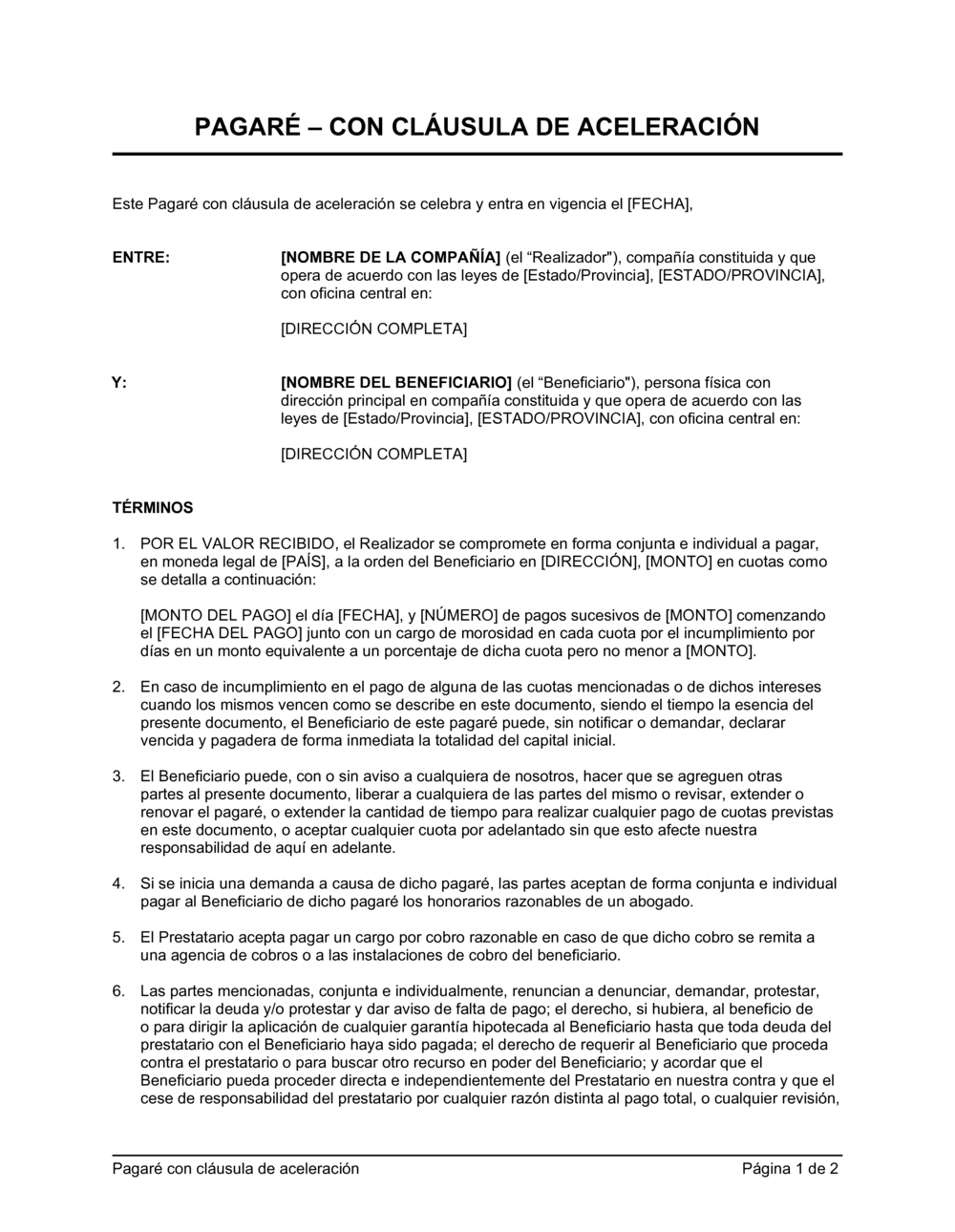

Un pagaré con cláusula de aceleración es un documento legal vinculante en el que una persona u organización (el realizador) se compromete a pagar una cantidad específica de dinero a otra parte (el beneficiario) en cuotas definidas. La cláusula de aceleración es la protección principal: autoriza al beneficiario a exigir el pago total del préstamo de forma inmediata si el deudor incumple en cualquier cuota, sin necesidad de aviso previo. Este documento es descargable en Word, totalmente editable, y puede ser personalizado con tus datos específicos, cronograma de pagos e intereses. Es una herramienta ágil y legal para operaciones de crédito entre personas o empresas que desean claridad y protección.

Sin un pagaré formal, un préstamo es solo una promesa verbal que es muy difícil de cobrar si el deudor incumple. Un deudor moroso puede alargar el conflicto cuota por cuota, prolongando tu espera para recuperar el dinero. Con un pagaré con cláusula de aceleración, tienes el derecho legal de exigir el cobro total de inmediato ante el primer incumplimiento, lo que te pone en posición más fuerte para negociar o iniciar un cobro judicial rápido. Además, el documento establece intereses y cargos por morosidad que desincentivan los retrasos. Sin un pagaré, pierdes todo derecho de reclamar intereses o costos adicionales. Este documento protege tu inversión, clarifica expectativas para ambas partes y proporciona respaldo legal en caso de que necesites acudir a un tribunal.

| Si tu situación es… | Usa esta plantilla |

|---|---|

| Cuando el préstamo es de bajo riesgo y confías en el deudor | Pagaré simple sin cláusula de aceleración |

| Cuando necesitas protección legal ante incumplimiento de cuotas | Pagaré con cláusula de aceleración |

| Cuando el préstamo está respaldado por un bien específico | Pagaré con garantía prendaria |

| Cuando requieres un tercero que garantice el pago | Pagaré avalado |

| Cuando los intereses están ligados a una tasa o índice | Pagaré con intereses variable |

| Cuando el pago debe realizarse cuando se presenta el documento | Pagaré a la vista |

Por qué importa: El pagaré será inválido o inaplicable en caso de disputa o cobro judicial.

Fix: Completa cada campo con datos precisos y verifica antes de firmar.

Por qué importa: El deudor puede argumentar que un retraso de uno o dos días no activa la cláusula, retrasando el cobro.

Fix: Define explícitamente: 'incumplimiento significa cualquier pago que no se reciba dentro de [X] días de la fecha de vencimiento'.

Por qué importa: La ley de usura de tu país podría anular la cláusula de intereses o incluso invalidar todo el pagaré.

Fix: Consulta a un abogado sobre los máximos permitidos antes de redactar las cifras.

Por qué importa: Sin copia notariada, el pagaré tiene menor valor legal y puede ser rechazado en un juicio.

Fix: Lleva el pagaré a un notario público para que selle y firme, validando las identidades de las partes.

Por qué importa: Sin mecanismos de garantía (depósito de caución, embargo de bienes), el cobro de cuotas futuras es difícil.

Fix: Considera exigir un depósito en garantía inicial o vincular el pagaré a una prenda (bien específico).

Por qué importa: Los cambios verbales no son válidos; si surge un conflicto, el pagaré original prevalece, anulando acuerdos posteriores.

Fix: Firma una adenda (enmienda) por escrito con todas las partes, indicando qué cambia y por qué.

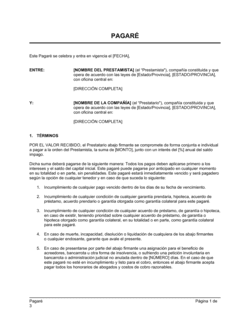

En lenguaje sencillo: Identifica al realizador (quien debe pagar) y al beneficiario (quien recibe el pago), con sus datos completos y domicilios.

ENTRE: [NOMBRE DE LA COMPAÑÍA], compañía constituida de acuerdo con las leyes de [Estado], con oficina central en [DIRECCIÓN COMPLETA] Y: [NOMBRE DEL BENEFICIARIO], persona física con dirección principal en [DIRECCIÓN COMPLETA]

Error común: Dejar datos incompletos o usar apodos en lugar de nombres legales registrados.

En lenguaje sencillo: Establece el monto total del préstamo y la fecha en que entra en vigencia el documento.

Este Pagaré con cláusula de aceleración se celebra el [FECHA]. El Realizador se compromete a pagar [MONTO] en moneda legal de [PAÍS].

Error común: No especificar claramente la moneda o usar números sin letras, lo que puede generar disputas.

En lenguaje sencillo: Detalla cada cuota (monto y fecha), permitiendo al deudor saber exactamente qué, cuándo y cuánto debe pagar.

[MONTO] el día [FECHA], y [NÚMERO] de pagos sucesivos de [MONTO] comenzando el [FECHA DEL PAGO].

Error común: Crear un cronograma ambiguo o que no dé tiempo suficiente entre cuotas para que el deudor organice el pago.

En lenguaje sencillo: Especifica el porcentaje o monto fijo que se cobra como penalidad por cada cuota vencida sin pagar.

Un cargo de morosidad en cada cuota por el incumplimiento por días en un monto equivalente a un porcentaje [PORCENTAJE] pero no menor a [MONTO MÍNIMO].

Error común: Establecer cargos excesivos que podrían ser considerados usura según la ley de tu jurisdicción.

En lenguaje sencillo: Autoriza al beneficiario a exigir el pago total del préstamo de inmediato si el realizador incumple en cualquier cuota, sin necesidad de aviso previo.

En caso de incumplimiento en el pago de alguna de las cuotas, el Beneficiario puede, sin notificar o demandar, declarar vencida y pagadera de forma inmediata la totalidad del capital inicial.

Error común: No aclarar qué se considera incumplimiento (¿un día de retraso? ¿una semana?) causando ambigüedad legal.

En lenguaje sencillo: Permite que el beneficiario modifique términos, agregue más deudores, extienda plazos o acepte pagos adelantados sin perder derechos.

El Beneficiario puede, con o sin aviso, hacer que se agreguen otras partes, liberar a cualquiera, revisar, extender o renovar el pagaré, o aceptar cualquier cuota por adelantado sin que esto afecte la responsabilidad.

Error común: Asumir que cualquier cambio verbal cancela la deuda; siempre documenta las modificaciones por escrito.

En lenguaje sencillo: Establece que todas las partes firmantes son responsables solidariamente, es decir, el acreedor puede cobrar a cualquiera de ellas.

Las partes aceptan de forma conjunta e individual la responsabilidad de pago de este pagaré.

Error común: No entender que como firmante, eres responsable del 100 % aunque haya otros deudores.

En lenguaje sencillo: Establece que el deudor debe pagar los honorarios del abogado si se inicia un litigio, así como comisiones de agencias de cobro.

Si se inicia una demanda a causa de este pagaré, las partes aceptan pagar al Beneficiario los honorarios razonables de un abogado. El Prestatario acepta pagar un cargo por cobro razonable en caso de remisión a una agencia de cobros.

Error común: No aclarar qué son honorarios "razonables"; especifica un máximo o porcentaje para evitar sorpresas.

Ingresa el nombre legal, tipo de entidad (persona física o empresa), estado/provincia de constitución y domicilio completo del realizador y del beneficiario. Verifica que coincidan con documentos de identificación oficiales.

💡 Usa los datos del Registro Mercantil o del acta constitutiva para empresas.

Especifica el monto exacto en números y letras (para evitar discrepancias), la moneda (pesos, dólares, etc.) y la fecha en que entra en vigencia el pagaré.

💡 Ejemplo: 'Cien mil pesos mexicanos ($100,000.00 MXN)'.

Detalla cada cuota: monto, fecha exacta de vencimiento, y número total de cuotas. Asegúrate de que haya espacio razonable entre pagos.

💡 Usa fechas específicas como '15 de enero de 2027' en lugar de 'cada mes'.

Indica el porcentaje o monto fijo que se cobrará por cada día o semana de retraso. Verifica que cumpla con las leyes de usura de tu país.

💡 Consulta con un abogado sobre el máximo de intereses permitido en tu jurisdicción.

Confirma que la redacción es clara: qué constituye incumplimiento (por ejemplo, 5 días sin pagar) y que el beneficiario puede exigir todo el saldo de inmediato.

💡 Especifica el período de gracia (si lo hay) antes de que se active la aceleración.

Modifica los porcentajes o montos de honorarios de abogado y comisiones de cobro según lo acordado entre las partes.

💡 Establece límites razonables para evitar conflictos posteriores.

Ambas partes deben firmar (manuscrito o digital) el documento. Cada parte debe conservar un original. Considera autenticar la firma ante notario si el monto es considerable.

💡 En algunos países, los pagarés tienen mayor valor legal si se protocolizan ante un notario.

Sí, un pagaré es válido sin intervención notarial en la mayoría de países. Sin embargo, tener una copia autenticada por notario aumenta su peso legal en un litigio y facilita el cobro. Si el monto es bajo (menos de una o dos veces el salario mínimo mensual), la firma de ambas partes en presencia de testigos es suficiente. Para montos altos o relaciones comerciales con riesgo, la autenticación notarial es recomendable. Siempre consulta la ley de tu jurisdicción.

Puedes iniciar un proceso de cobro judicial (demanda) para que un juez declare el pagaré válido y ordene el embargo de bienes del deudor. También puedes remitir la deuda a una agencia de cobros especializada (aunque esto implica costos). Algunos países tienen convenios internacionales que facilitan el cobro en otros territorios. Sin embargo, si el deudor carece de bienes en tu país, la ejecución es difícil. Por eso es importante evaluar la solvencia del deudor antes de prestar.

Sí, en la mayoría de jurisdicciones puedes ceder (transferir) tu derecho de cobro del pagaré a un tercero mediante un endoso (firma en el reverso del documento) o una cesión formal por escrito. Algunos pagarés incluyen la frase \"a la orden\" (lo que permite endosos fáciles), mientras que otros son \"no a la orden\" (lo que restringe la transferencia). Verifica la ley de tu país para conocer los requisitos formales.

Sí, el deudor puede solicitar un pago anticipado, pero tú (el beneficiario) no estás obligado a aceptarlo. Sin embargo, si aceptas un pago anticipado, debes documentarlo por escrito (mediante una nota o recibo) para evitar que el deudor reclame después. El pagaré permanece en vigencia hasta que se pague la totalidad, así que un pago parcial no cancela la obligación.

La pérdida del original no cancela la deuda, pero sí complica su cobro. El deudor podría argumentar que el pagaré ya fue pagado o cancelado. Para protegerte, conserva copias certificadas (autenticadas por notario) del pagaré. Si lo pierdes, contacta inmediatamente a un abogado para declarar la pérdida del documento original y registrarlo ante las autoridades competentes. Esto genera un registro público que respalda tu derecho de cobro.

Un pagaré es un documento de crédito simple y autosuficiente: contiene el compromiso de pago y puede ser ejecutado directamente sin demanda previa en algunos países. Un contrato de préstamo es más detallado y puede incluir condiciones adicionales (garantías, seguros, confidencialidad, etc.). El pagaré es más rápido de usar entre partes que se conocen; el contrato es mejor cuando hay relaciones complejas o montos muy altos. Puedes usar ambos simultáneamente.

Sí, cualquier persona que firme el pagaré es responsable solidaria de la deuda. Esto significa que puedes cobrar al realizador, al avalista (si lo hay) o a cualquier otro firmante, en cualquier orden. Sin embargo, las firmas deben ser de personas con capacidad legal (mayores de edad, sin incapacidad judicial). Las firmas falsificadas son delito, así que asegúrate de que todas las personas que firmen lo hagan voluntariamente.

Sí, absolutamente. Los pagarés se usan tanto en relaciones comerciales entre empresas como entre personas físicas. Un autónomo puede usar este pagaré para prestar dinero a clientes, empleados o socios. Solo asegúrate de personalizar los datos (nombre completo, domicilio, RUT o número de identificación fiscal) y de firmar el documento. Considera también consultar a un contador sobre las implicaciones fiscales de prestar dinero a terceros.

El pagaré simple no incluye cláusula de aceleración: el acreedor debe cobrar cuota por cuota incluso si hay incumplimiento. El pagaré con aceleración permite exigir todo el saldo de una vez si hay un fallo de pago, lo que hace más rápido y efectivo el cobro. Elige el pagaré simple si confías plenamente en el deudor; elige el con aceleración si hay riesgo de insolvencia o si necesitas certeza de cobro.

Un contrato de préstamo es más extenso e incluye términos adicionales (garantías reales, seguros, cláusulas de resolución, etc.). El pagaré es más ágil, autosuficiente y está diseñado para ejecución rápida. Un contrato es ideal para préstamos entre empresas con relaciones complejas; un pagaré es mejor para operaciones simples y rápidas entre partes que necesitan claridad. Muchas operaciones usan ambos documentos simultáneamente.

La letra de cambio es un instrumento de crédito similar al pagaré, pero requiere que un tercero (el girador) ordene el pago, mientras que el pagaré es una promesa directa del deudor. Las letras de cambio son más comunes en operaciones comerciales internacionales; los pagarés son más frecuentes en transacciones nacionales. Ambos pueden incluir cláusula de aceleración y tienen valor ejecutivo. Elige pagaré para transacciones domésticas; letra para operaciones con extranjeros.

Un cheque postdatado es menos vinculante que un pagaré: puede ser rechazado por fondos insuficientes y no tiene cláusulas de interés o aceleración. El pagaré es un contrato formal con poder ejecutivo directo en la mayoría de jurisdicciones. Si necesitas garantía de pago a futuro, el pagaré con aceleración es mucho más seguro que un cheque postdatado, especialmente porque permite intereses y penalidades por mora.

Instituciones de microfinanzas y prestamistas privados utilizan pagarés con cláusula de aceleración para documentar préstamos a pequeñas empresas y garantizar cobro rápido ante incumplimiento.

Distribuidores mayoristas otorgan crédito a minoristas mediante pagarés acelerados para protegerse contra insolvencia de clientes y asegurar flujo de caja.

Proveedores de materias primas utilizan pagarés para financiar compras a plazos y mantienen control sobre el cobro mediante la cláusula de aceleración.

Constructores y contratistas financian proyectos a través de pagarés acelerados, permitiendo exigir pago total si el cliente incumple una cuota.

Instituciones educativas privadas utilizan pagarés para programas de pago diferido, asegurando el cobro total si el estudiante abandona sus cuotas.

Transportistas y operadores logísticos utilizan pagarés para financiar compra de vehículos y equipos a terceros, con aceleración ante incumplimiento.

En México, los pagarés están regulados por el Código de Comercio y tienen valor ejecutivo directo. La Ley de Usura establece máximos de interés; verifica con las autoridades financieras de tu estado. Se recomienda autenticar ante notario para mayor protección. La cláusula de aceleración es válida y ampliamente reconocida por tribunales mercantiles.

En España, el pagaré se rige por la Ley de Cheques, Letras y Pagarés, y tiene carácter ejecutivo. Los máximos de interés están limitados según la Ley de Represión de la Usura. La cláusula de aceleración es válida. Se recomienda registrar el pagaré ante la Administración Tributaria si el monto supera ciertos umbrales para evitar conflictos fiscales.

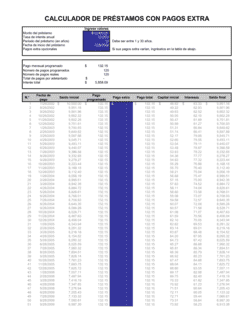

| Vía | Mejor para | Costo | Tiempo |

|---|---|---|---|

| Usa la plantilla | Préstamo entre conocidos, monto bajo a medio, ambas partes de confianza y con capacidad legal clara. | Desde $0 (descarga gratuita) hasta $20 USD por plantilla personalizada. | 15–30 minutos para rellenar y firmar. |

| Plantilla + revisión legal | Préstamo mediano a alto, deudor corporativo, o cuando quieres validez legal máxima sin costo de abogado completo. | $200–500 USD por revisión legal de un abogado independiente. | 3–5 días: rellenar plantilla, enviar a abogado, recibir comentarios, firmar versión final. |

| Redactada a medida | Préstamo muy alto, estructuras complejas (múltiples deudores, garantías reales, cláusulas especiales), o cuando necesitas máxima protección legal. | $500–2,000 USD por redacción completa de un abogado especialista en crédito. | 5–10 días: reunión inicial, análisis, redacción, correcciones, firma final. |

Este documento es una de las 3,000+ plantillas comerciales y legales incluidas en Business in a Box.

Accede a más de 3,000+ plantillas empresariales y legales para cualquier tarea, proyecto o iniciativa.

Personaliza tu plantilla de documento empresarial lista para usar y guárdala en la nube.

Comparte tus archivos y carpetas con tu equipo. Crea un espacio de colaboración sin interrupciones.

"¡Muy valioso! No sé cómo me las arreglaría sin Business in a Box. Vale su peso en oro y cubre su costo muchas veces."

"Llevo cuatro años usando Business in a Box. Es el proveedor de plantillas más útil que he encontrado. Se lo recomiendo a todo el mundo."

"Me salvó la vida tantas veces que ya perdí la cuenta. Business in a Box me ha ahorrado mucho tiempo y, como saben, el tiempo es dinero."

Deja de descargar documentos. Empieza a operar con claridad. Business in a Box te proporciona el sistema operativo empresarial usado por más de 250,000 empresas en todo el mundo para estructurar, gestionar y hacer crecer tu negocio.

Comience gratis · No se requiere tarjeta de crédito