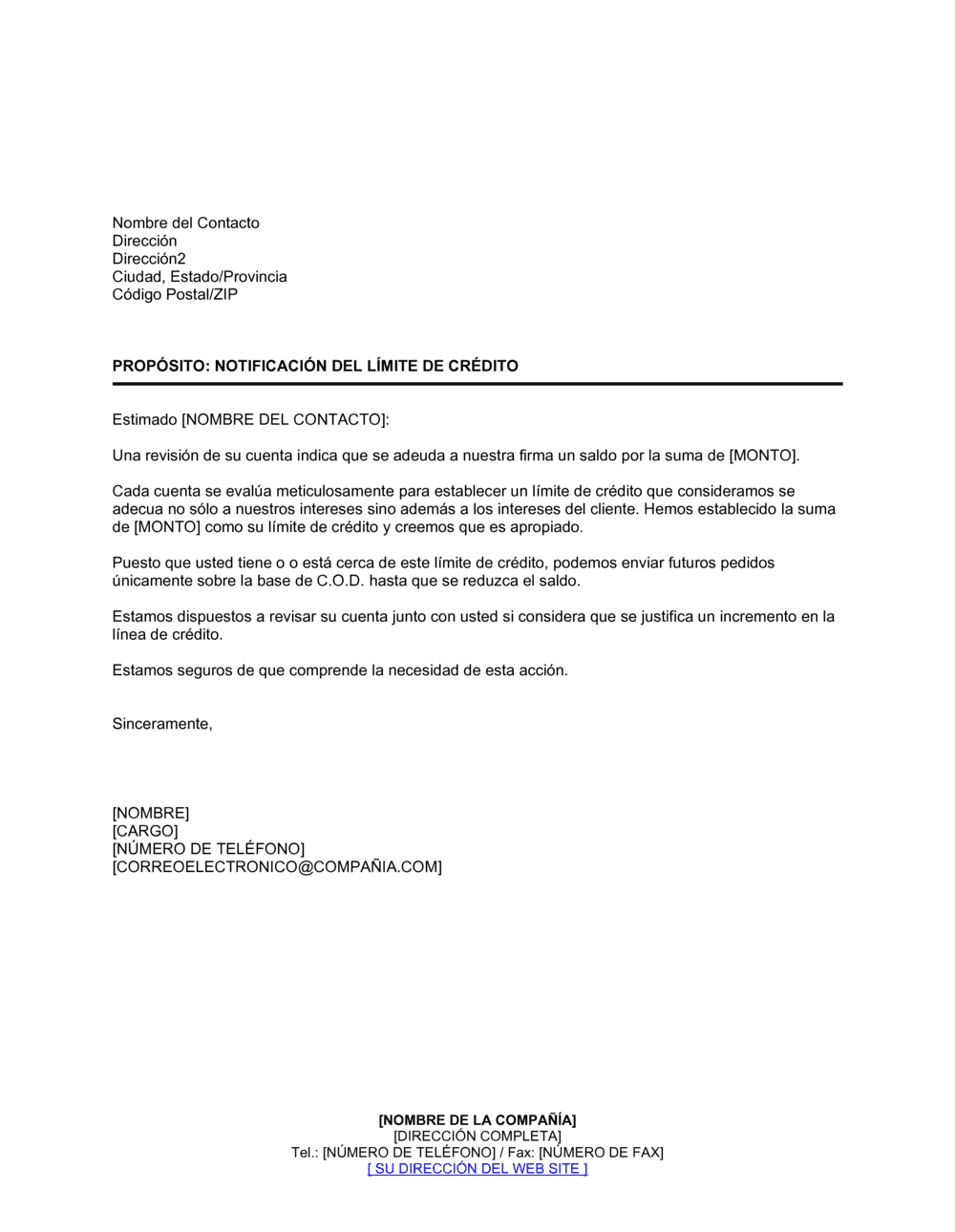

❌ Omitir información clara del monto adeudado

Por qué importa: El cliente puede no entender exactamente cuánto debe o confundir la notificación con oferta de crédito adicional.

Fix: Siempre especifica el saldo exacto en cifra y, si aplica, en letras también.