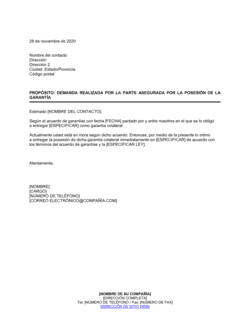

❌ No especificar si la garantía es primaria o secundaria

Por qué importa: Si no aclaras esto, el garante puede argumentar que el acreedor debe cobrar primero al cliente, retrasando indefinidamente el pago de la garantía.

Fix: Incluye explícitamente que las obligaciones del garante son primarias a elección del acreedor.