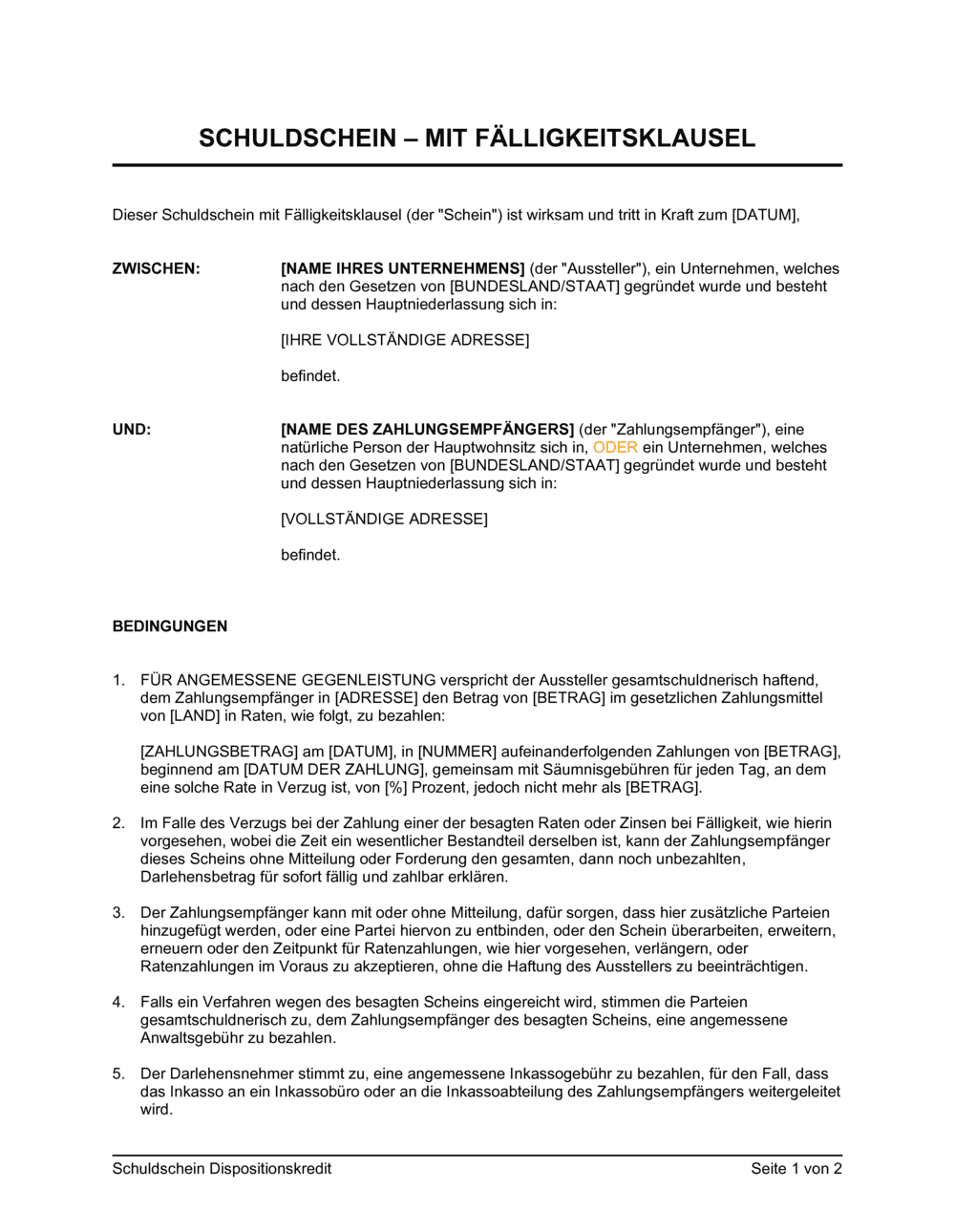

- Aussteller

- Die Partei, die das Darlehen schuldet — üblicherweise das Unternehmen oder die Person, die Geld aufgenommen hat.

- Zahlungsempfänger

- Die Partei, die das Darlehen vergibt und Zahlungen erhält — der Gläubiger.

- Fälligkeitsklausel

- Klausel, die dem Gläubiger das Recht gibt, das gesamte Darlehen sofort für fällig zu erklären, wenn Zahlungen in Verzug sind.

- Verzugszinsen

- Strafzinsen, die auf verspätete Zahlungen berechnet werden — ein täglicher Prozentsatz.

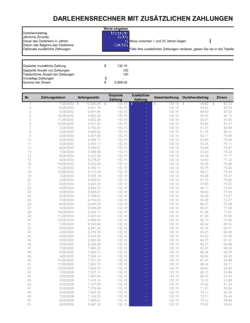

- Ratenzahlung

- Teilzahlung eines Darlehens in vereinbarten Beträgen an festgelegten Terminen.

- Gesamtschuldnerisch haftend

- Rechtliche Verpflichtung, bei der jeder Schuldner für den gesamten Betrag haftbar ist.

- Säumnisgebühren

- Gebühren, die für jeden Tag oder jede Periode anfallen, in dem eine fällige Zahlung nicht geleistet wird.

- Anwaltsgebühren

- Kosten für Rechtsbeistand, die im Streitfall vom Schuldner zu tragen sind.

- Inkassogebühren

- Gebühren für den Einsatz eines Inkassobüros oder einer Inkassoabteilung, falls Zahlungen ausstehen.

- Bundesland/Staat

- Rechtsgebiet, in dem das Unternehmen registriert oder ansässig ist — relevant für anwendbares Recht.

- Darlehensschuld

- Der Gesamtbetrag, den der Aussteller dem Zahlungsempfänger schuldet.

- Wesentlicher Bestandteil

- Rechtliche Formulierung, die unterstreicht, dass die Einhaltung von Zahlungsterminen kritisch ist.