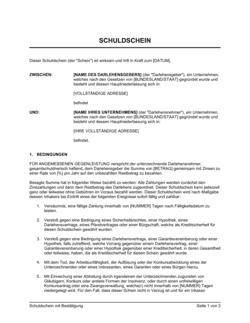

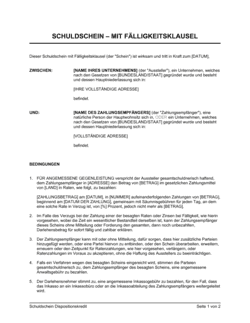

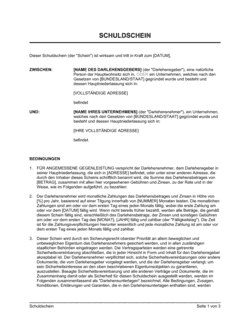

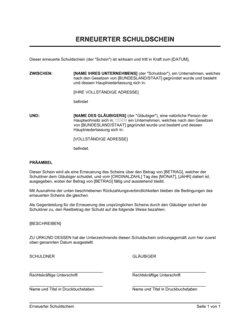

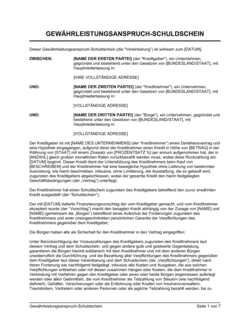

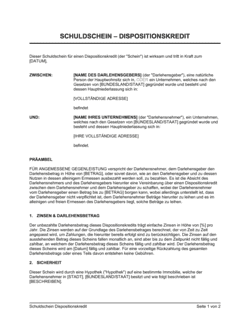

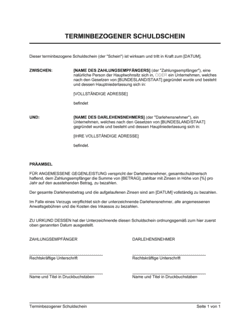

❌ Unklar formulierte Parteiidentifikation (falsche Namen oder unvollständige Adressen)

Warum es wichtig ist: Ein Gericht kann den Vertrag für ungültig erklären, wenn Parteien nicht eindeutig identifiziert sind.

Fix: Verwenden Sie offizielle Firmennamen wie im Handelsregister eingetragen und geben Sie die vollständige Adresse an.