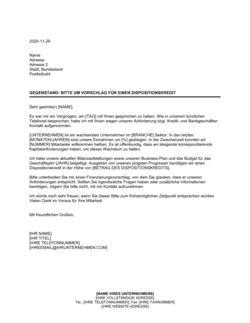

❌ Falsche oder unvollständige Angaben zu den Vertragsparteien

Warum es wichtig ist: Das Dokument kann ungültig oder nicht durchsetzbar werden, falls Namen, Adressen oder juristische Form fehlerhaft sind.

Fix: Nutzen Sie aktuellen Ausweisdaten, Handelsregisterauszüge oder Gewerbeanmeldungen und überprüfen Sie alles vor dem Unterzeichnen.