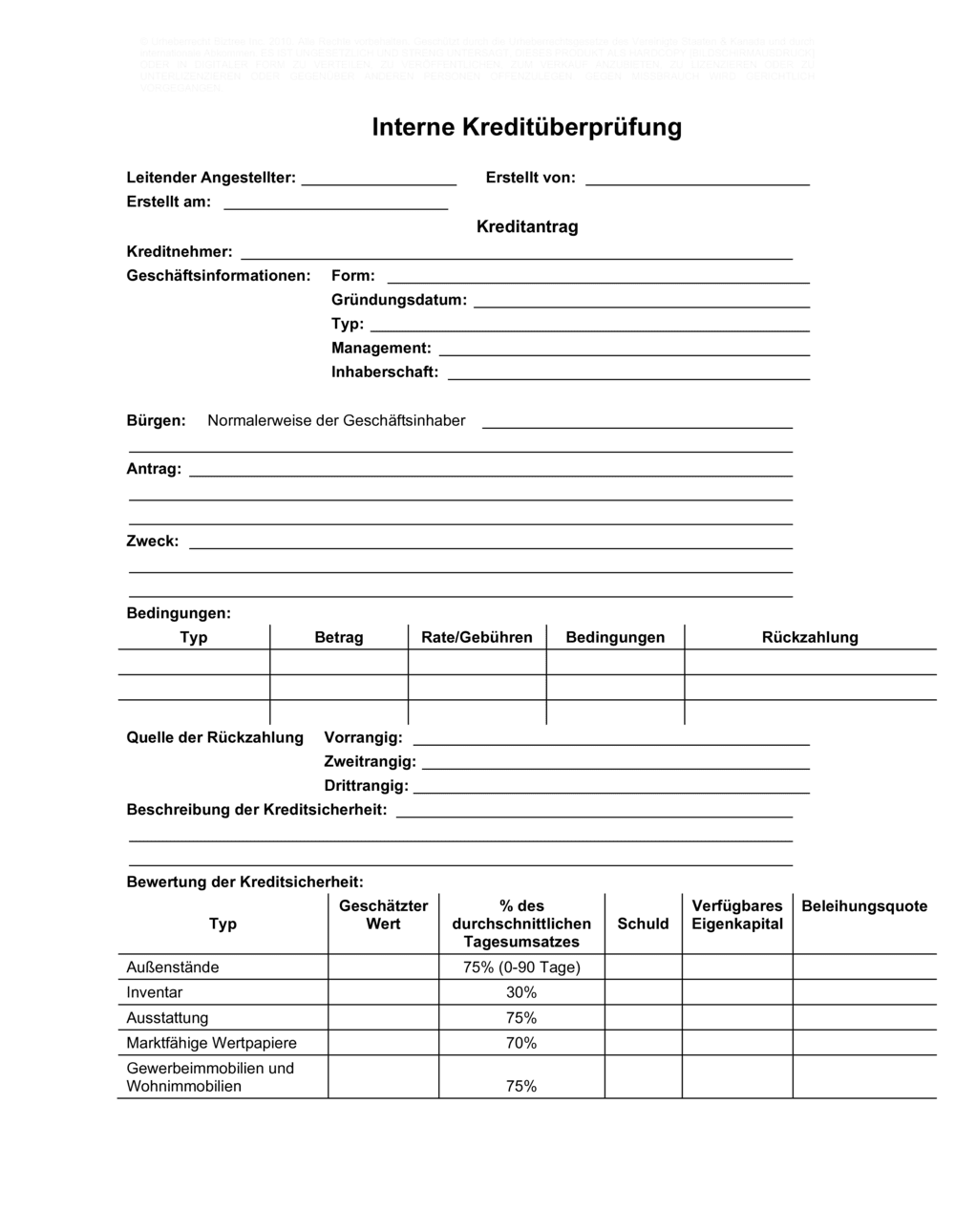

- Kreditnehmer

- Die Person oder das Unternehmen, das einen Kredit von einer Bank beantragt und erhalten möchte.

- Kreditsicherheit (Collateral)

- Vermögenswerte, die als Sicherung für die Rückzahlung eines Kredits verpfändet werden, falls der Kreditnehmer zahlungsunfähig wird.

- Beleihungsquote (LTV)

- Das Verhältnis des Kreditbetrags zum Wert der Sicherheit, ausgedrückt als Prozentsatz.

- Dispositionskredit

- Eine flexible, meist kurzfristige Kreditlinie, die es Unternehmen ermöglicht, ihr Bankkonto zu überziehen.

- Betriebskapital

- Finanzielle Mittel, die zur Finanzierung täglicher Geschäftstätigkeiten wie Gehalt, Materialien und Betriebskosten benötigt werden.

- Befristeter Kredit

- Ein Kredit mit festgelegter Laufzeit und festen Rückzahlungsbedingungen, typischerweise für längerfristige Investitionen.

- Sicherheitsrecht (Lien)

- Das Recht einer Bank, Vermögenswerte des Kreditnehmers zu beschlagnahmen, falls dieser seinen Kreditverpflichtungen nicht nachkommt.

- Außenstände

- Rechnungen, die von Kunden geschuldet werden, aber noch nicht bezahlt wurden; werden mit 75% des Werts für Sicherheitszwecke angerechnet.

- Inventar

- Warenlager und Rohstoffe, die ein Unternehmen zur Verfügung hat; typischerweise mit 30% des Wertes als Sicherheit bewertet.

- Schuldner-Beziehung

- Bestand und Details über bestehende Kredite oder Kreditlinien, die der Antragsteller von anderen Gläubigern hat.

- Depositar-Beziehung

- Konten und Einlagen des Kreditnehmers bei Banken, einschließlich Durchschnittssaldo und Zahlungsverhalten.

- Refinanzierung

- Die Aufnahme eines neuen Kredits zur Rückzahlung eines älteren Kredits, oft mit besseren Bedingungen.