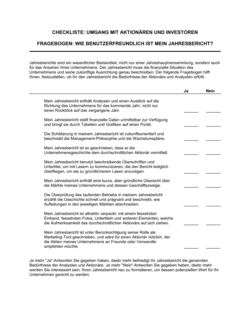

❌ Zu niedrige Deckungssummen wählen

Warum es wichtig ist: Im Schadensfall reicht die Deckung möglicherweise nicht aus, und Direktoren müssen Kosten selbst tragen.

Fix: Berechnen Sie die Deckung auf Basis von Unternehmensgröße, Branche und potenziellen Schadensszenarien.