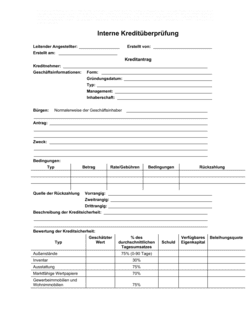

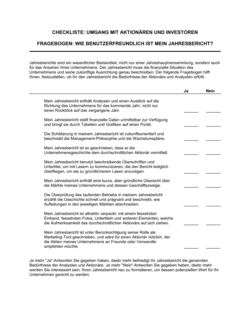

1

Alle Versicherungspolicen zusammenstellen

Sammeln Sie alle bestehenden Kranken- und Invaliditätsversicherungspolicen Ihres Unternehmens — sowohl für Direktoren und Vorstandsmitglieder als auch für Mitarbeiter. Notieren Sie Versicherer, Versicherungsnummern und Gültigkeitsdaten.

💡 Fragen Sie Ihre Buchhaltung oder den bestehenden Versicherungsmakler nach einer Auflistung aller Verträge.

2

Versicherer-Bonität recherchieren

Überprüfen Sie die finanzielle Stabilität jedes Versicherers durch Ratingagentionen (z. B. AM Best, Standard & Poor's) und Branchenbewertungen. Lesen Sie auch Kundenbewertungen in unabhängigen Portalen.

💡 Das Bundesamt für Finanzdienstleistungen (BaFin) veröffentlicht Register lizenzierter Versicherer in Deutschland.

3

Schadensersatz-Quote überprüfen

Fragen Sie den Versicherer oder Ihren Makler nach der Quote bezahlter Ansprüche im Laufe der vergangenen 3–5 Jahre. Eine Quote von 85–95% ist üblich; Quoten unter 75% können ein Warnsignal sein.

💡 Manche Versicherer veröffentlichen diese Daten in ihren Geschäftsberichten oder auf ihrer Website.

4

Ausschlüsse und Bedingungen lesen

Lesen Sie die Allgemeinen Versicherungsbedingungen (AGB) gründlich. Notieren Sie alle ausgeschlossenen Risiken, Wartezeiten und Bedingungen für die Leistungsgewährung. Dies ist entscheidend, um Überraschungen zu vermeiden.

💡 Lassen Sie Ihren Makler oder einen Versicherungsspezialisten die komplexen Klauseln zusammenfassen.

5

Prämienvergleiche durchführen

Fordern Sie von mindestens 2–3 konkurrierenden Versicherern Angebote für vergleichbare Leistungen ein. Achten Sie darauf, dass die Angebote die gleichen Leistungen und Ausschlüsse enthalten, um einen fairen Vergleich zu ermöglichen.

💡 Nutzen Sie einen unabhängigen Versicherungsmakler, der Vergleiche automatisiert durchführen kann.

6

Familienversicherung kalkulieren

Falls Angehörige mitversichert sind, berechnen Sie die Gesamtkosten für Partner- und Kindergebühren. Vergleichen Sie diese mit Einzelpolicen oder anderen Familien-Tarifoptionen.

💡 Manche Versicherer bieten Familienrabatte für größere Gruppen — fragen Sie danach.

7

Leistungsumfang und -dauer dokumentieren

Notieren Sie für jede Police, wie weit die Invalidität definiert ist, wie lange Leistungen fließen, und unter welchen Bedingungen. Vergleichen Sie diese Werte mit Branchenstandards und den Bedürfnissen Ihres Unternehmens.

💡 Lebenslange Leistungen sind teurer, aber bieten langfristigen Schutz; 1–2 Jahre Leistungsdauer sind häufig für kurzfristige Ausfallschutz ausreichend.

8

Empfehlungen und Maßnahmen ableiten

Auf Basis der Checklisten-Ergebnisse entscheiden Sie, ob Sie bestehende Versicherungen behalten, ergänzen oder wechseln möchten. Dokumentieren Sie Ihre Entscheidungen und geben Sie ggf. neue Anweisungen an Ihren Makler oder die Buchhaltung.

💡 Führen Sie die ausgefüllte Checkliste in Ihrer Unternehmens-Dokumentation auf — dies hilft bei zukünftigen Audits und Verhandlungen.