1

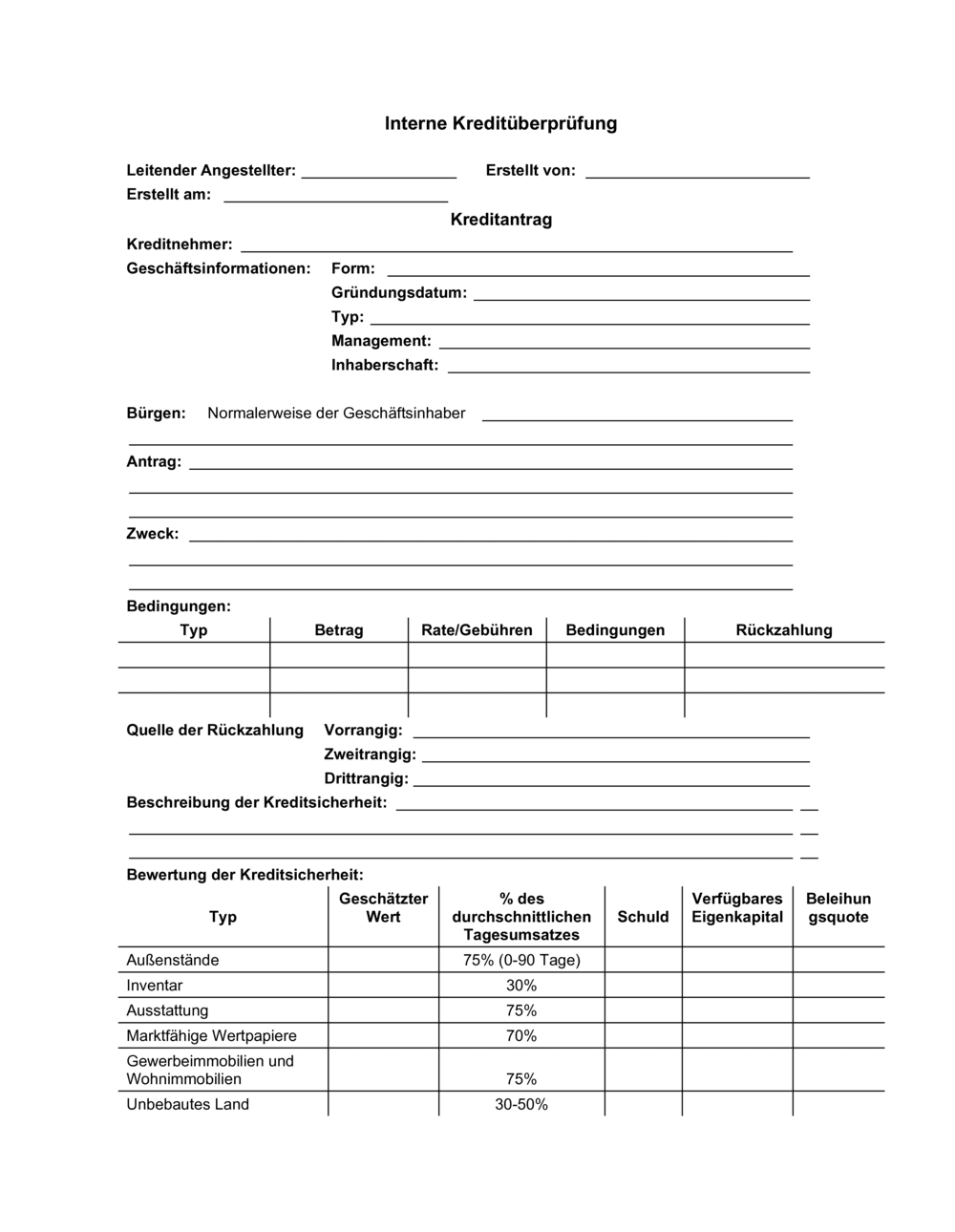

Grundinformationen des Kreditnehmers erfassen

Füllen Sie die Geschäftsinformationen vollständig aus: Name, Adresse, Steuernummer, Rechtsform, Gründungsdatum und Anzahl der Mitarbeiter. Erfassen Sie Namen und Steuernummern aller Eigentümer oder Gesellschafter mit ihren Beteiligungsquoten.

💡 Überprüfen Sie die Steuernummern und Geburtsdaten mit einem amtlichen Ausweis.

2

Details zum Kreditantrag dokumentieren

Notieren Sie den beantragten Kreditbetrag, die Kreditart (Dispositionskredit oder befristeter Kredit), die gewünschte Laufzeit und den konkreten Kreditzweck (z. B. Betriebsmittel, Inventarfinanzierung, Immobilienkauf).

💡 Fragen Sie nach mehreren Rückzahlungsszenarien, falls der Antrag große Summen betrifft.

3

Kreditsicherheiten identifizieren und bewerten

Für jede angebotene Sicherheit (Außenstände, Inventar, Ausstattung, Immobilien) tragen Sie den geschätzten Marktwert ein und berechnen die Beleihungsquote anhand der Tabelle. Notieren Sie Hochwassergefahr, Umweltbelange und bereits bestehende Belastungen.

💡 Bei Immobilien fordern Sie ein aktuelles Gutachten oder einen Taxwert an. Bei Ausstattung besorgen Sie Rechnungsbelege und Seriennummern.

4

Bestandsaufnahme bestehender Schulden und Zahlungsverhalten

Füllen Sie alle wiederkehrenden Schulden des Kreditnehmers auf (bestehende Darlehen, Leasingverbindlichkeiten, Lohnsteuer, Umsatzsteuer). Dokumentieren Sie Zahlungsverhalten, Rückzahlungsbedingungen und ggf. Zahlungsausfälle.

💡 Fordern Sie Kontoauszüge der letzten 6–12 Monate an, um das Zahlungsverhalten zu überprüfen.

5

Bankbeziehungen und Liquidität bewerten

Dokumentieren Sie alle Bankkonten, durchschnittliche Kontostände, Disponutzung und Zahlungsgeschichte. Dies gibt Aufschluss über die finanzielle Stabilität und den Umgang mit Kreditrahmen.

💡 Besonders Dispositionsnutzung und Kontoausgleichstage zeigen Liquiditätsschwankungen.

6

Finanzaufstellungen prüfen und Rückzahlungsfähigkeit bewerten

Fordern Sie Steuererklärungen, Jahresabschlüsse und persönliche Finanzaufstellungen der letzten 3 Jahre an. Berechnen Sie verfügbares Eigenkapital, analysieren Sie Rentabilität und identifizieren Sie die primäre, sekundäre und tertiäre Rückzahlungsquelle.

💡 Kontrollieren Sie die Konsistenz zwischen Steuererklärungen und eingereichten Finanzaufstellungen.

7

Hintergrund- und Kontaktinformationen erfassen

Notieren Sie Namen und Telefonnummern von Buchhalter, Versicherungsagent und Rechtsanwalt des Kreditnehmers. Diese sind wichtige Kontaktpunkte für Due Diligence und spätere Kommunikation.

💡 Verifizieren Sie die Telefonnummern und fragen Sie, ob der Buchhalter externe Kontrollen durchgeführt hat.

8

Gesamtbewertung und Entscheidung dokumentieren

Fassen Sie die Ergebnisse zusammen, gewichten Sie Risiken (Kreditsicherheit, Zahlungsgeschichte, Eigenkapitalquote, Branchenstabilität) und dokumentieren Sie die Kreditvergabeentscheidung oder Ablehnungsgründe schriftlich.

💡 Lagern Sie das ausgefüllte Formular revisionssicher in Ihrer Kreditakte ab.