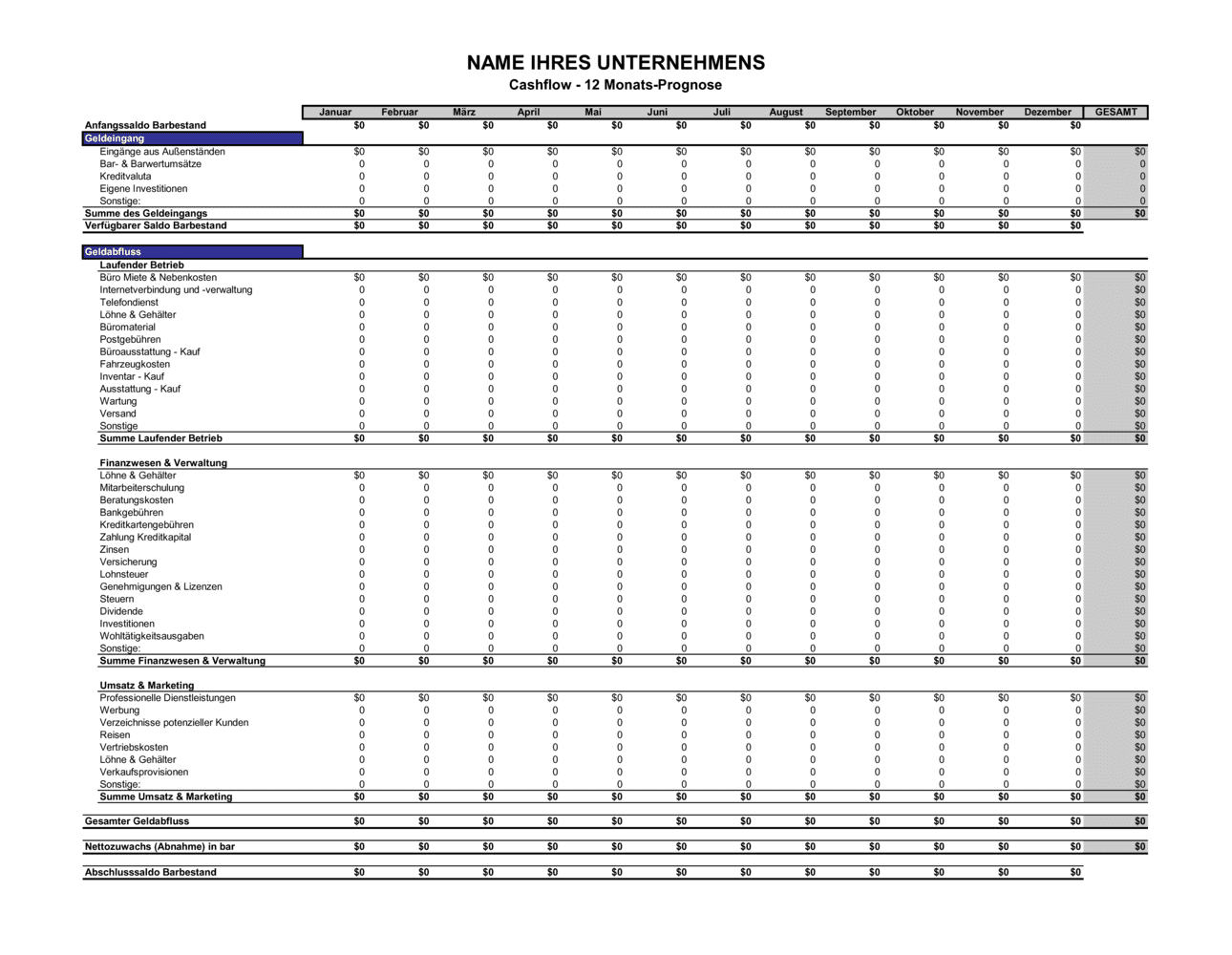

- Anfangssaldo

- Der Bargeldsaldo zu Beginn des Monats, mit dem die Rechnung startet.

- Geldeingang

- Alle Zahlungen, die in das Unternehmen fließen — Rechnungen, Kreditaufnahmen, Eigeninvestitionen, Darlehen.

- Barwertumtausch

- Umwandlung von Außenständen oder Rechnungen in sofortiges Bargeld, oft zu einem Rabatt.

- Außenstände

- Gelder, die Ihre Kunden Ihnen schulden — Rechnungsposten, die noch nicht bezahlt wurden.

- Kreditvaluation

- Verfügbare Kreditlinie oder Darlehen, das in diesem Monat abgerufen werden kann.

- Eigeninvestitionen

- Geldmittel, die der Eigentümer oder die Gesellschafter in das Unternehmen einzahlen.

- Verfügbarer Saldo

- Das Bargeld, das Sie am Ende des Monats tatsächlich zur Verfügung haben, um Verpflichtungen zu erfüllen.

- Szenarioanalyse

- Mehrere Varianten (Best-Case, Worst-Case, Normal-Case) der Cashflow-Prognose zur Risikobewertung.

- Liquidität

- Die Fähigkeit eines Unternehmens, kurzfristige Zahlungsverpflichtungen mit verfügbarem Bargeld zu erfüllen.

- Prognose

- Geschätzte zukünftige Werte basierend auf Annahmen, Erfahrungen und geplanten Transaktionen.