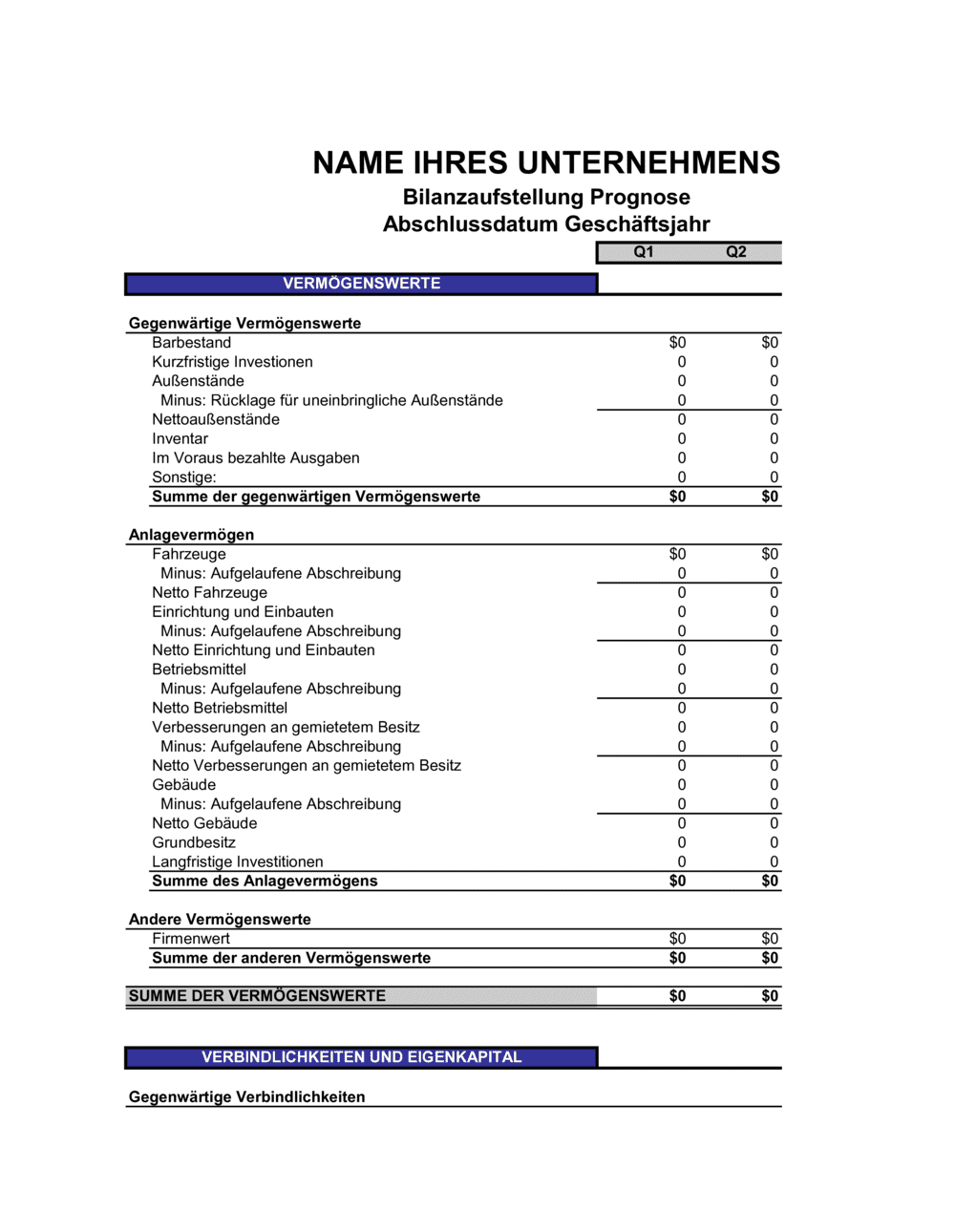

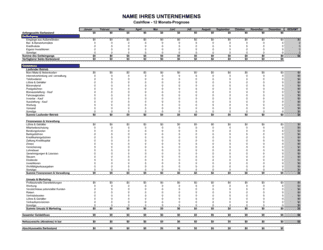

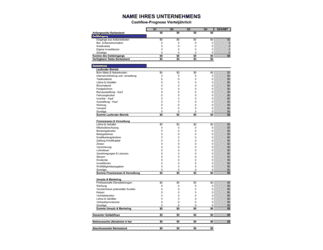

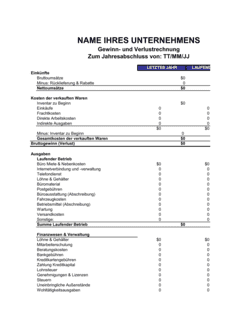

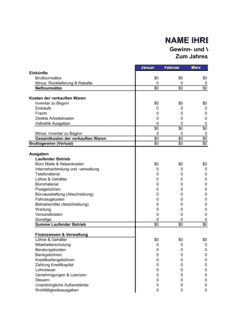

- Umlaufvermögen

- Vermögenswerte, die innerhalb eines Jahres in Bargeld umgewandelt werden oder zur Geschäftstätigkeit kurzfristig genutzt werden, wie Barbestand, Außenstände und Inventar.

- Anlagevermögen

- Langfristige Vermögenswerte wie Gebäude, Fahrzeuge, Maschinen und Grundbesitz, die das Unternehmen länger als ein Jahr hält.

- Außenstände

- Geldbeträge, die Kunden noch an das Unternehmen schulden, insbesondere offene Rechnungen und Forderungen.

- Rücklage für uneinbringliche Außenstände

- Reserveposten zur Berücksichtigung von Forderungen, deren Bezahlung unwahrscheinlich ist.

- Aufgelaufene Abschreibung

- Summe aller bisherigen Abschreibungen eines Anlagegutes; wird vom Bruttowert subtrahiert, um den Nettobuchwert zu erhalten.

- Nettowert

- Der verbleibende Buchwert eines Vermögenswertes nach Abzug der Abschreibungen vom Kaufpreis.

- Verbindlichkeiten

- Geldbeträge und Schulden, die das Unternehmen anderen Partnern schuldet, etwa Kredite oder ausstehende Rechnungen von Lieferanten.

- Eigenkapital

- Der Restbetrag nach Subtraktion aller Verbindlichkeiten vom Gesamtvermögen; gehört den Eigentümern des Unternehmens.

- Firmenwert (Goodwill)

- Immaterieller Vermögenswert, der bei Unternehmensübernahmen auftritt und die Differenz zwischen Kaufpreis und Substanzwert darstellt.

- Quartalsvergleich

- Nebeneinander-Darstellung von Bilanzzahlen aus zwei oder mehr Quartalen zur Analyse von Veränderungen und Trends.

- Bruttowert

- Der ursprüngliche Anschaffungspreis eines Anlagegutes vor Berücksichtigung von Abschreibungen.