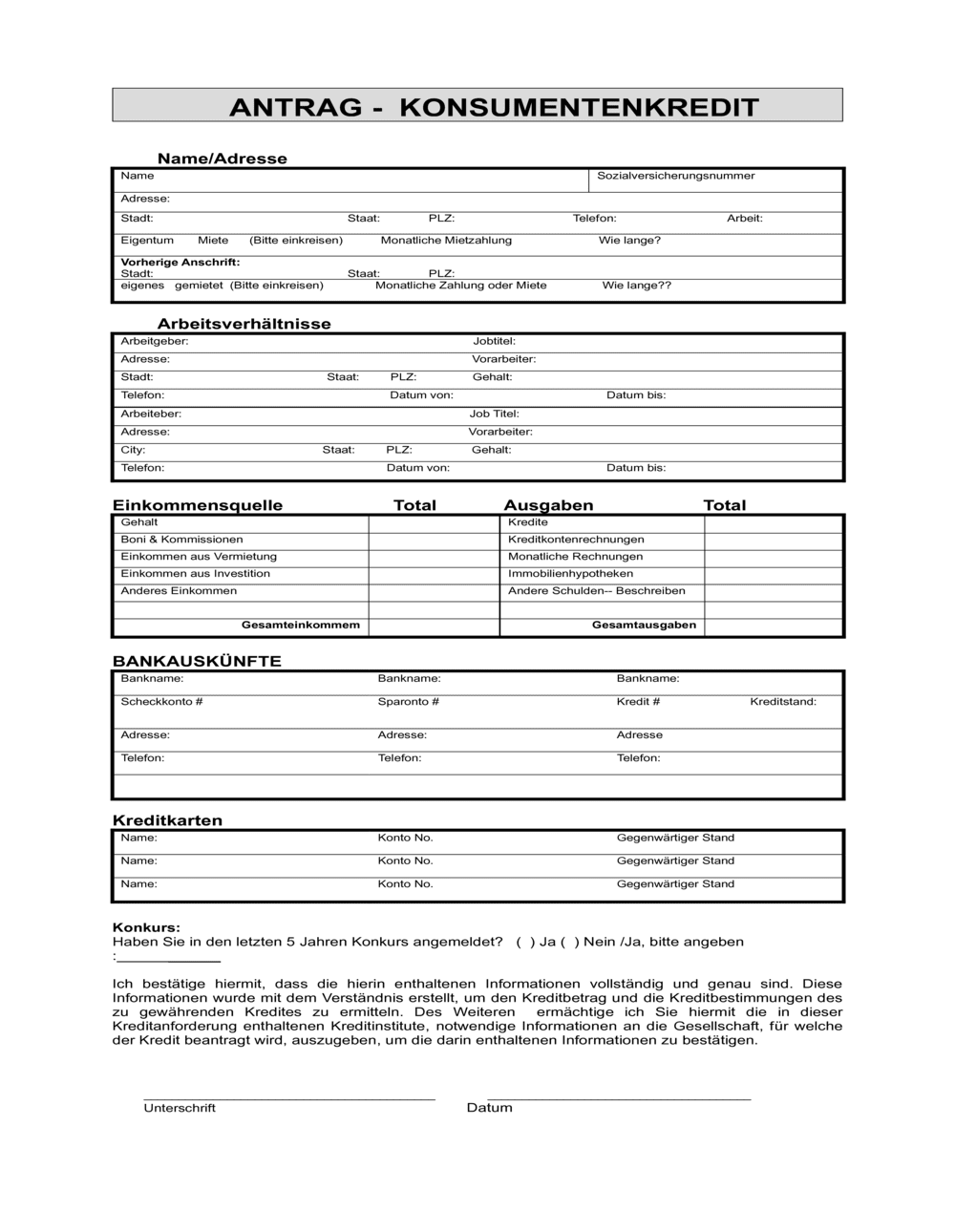

❌ Unvollständige oder falsche Adresse

Warum es wichtig ist: Der Kreditgeber kann Ihre Adresse nicht verifizieren und lehnt den Antrag möglicherweise ab oder verzögert die Bearbeitung.

Fix: Überprüfen Sie Ihre aktuelle Adresse auf Briefe oder Kontoauszügen und geben Sie sie exakt an, einschließlich Postleitzahl.