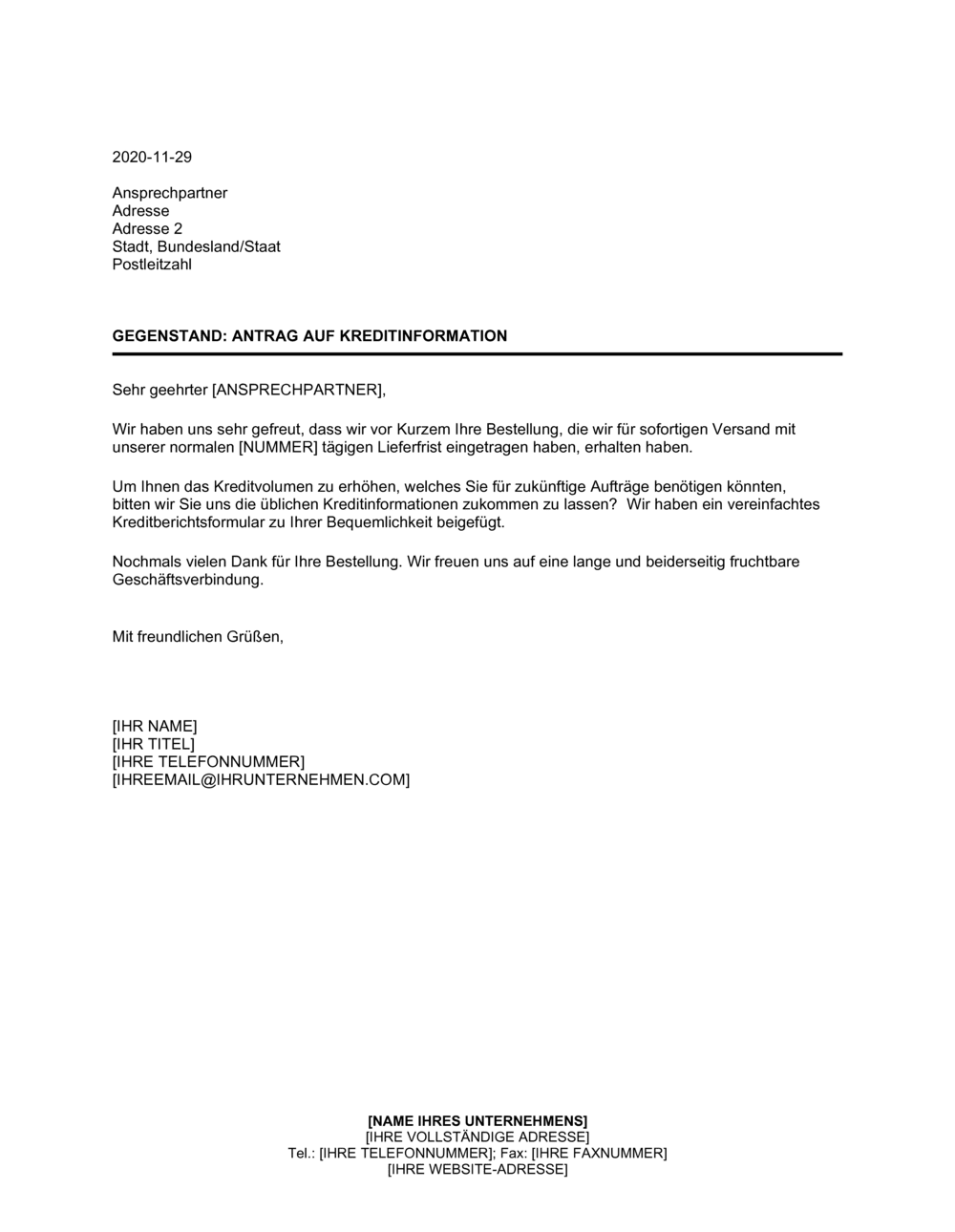

❌ Zu vage oder allgemeine Anfrage ohne Kontext

Warum es wichtig ist: Empfänger wissen nicht, auf welche Bestellung oder Geschäftsbeziehung sich die Anfrage bezieht und können daher nicht zielgerichtet antworten.

Fix: Verweisen Sie auf konkrete Bestellnummern, Daten oder bisherige Transaktionen und machen Sie deutlich, zu welchem Zweck Sie die Information benötigen.