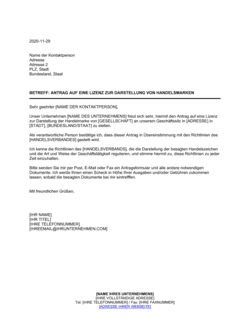

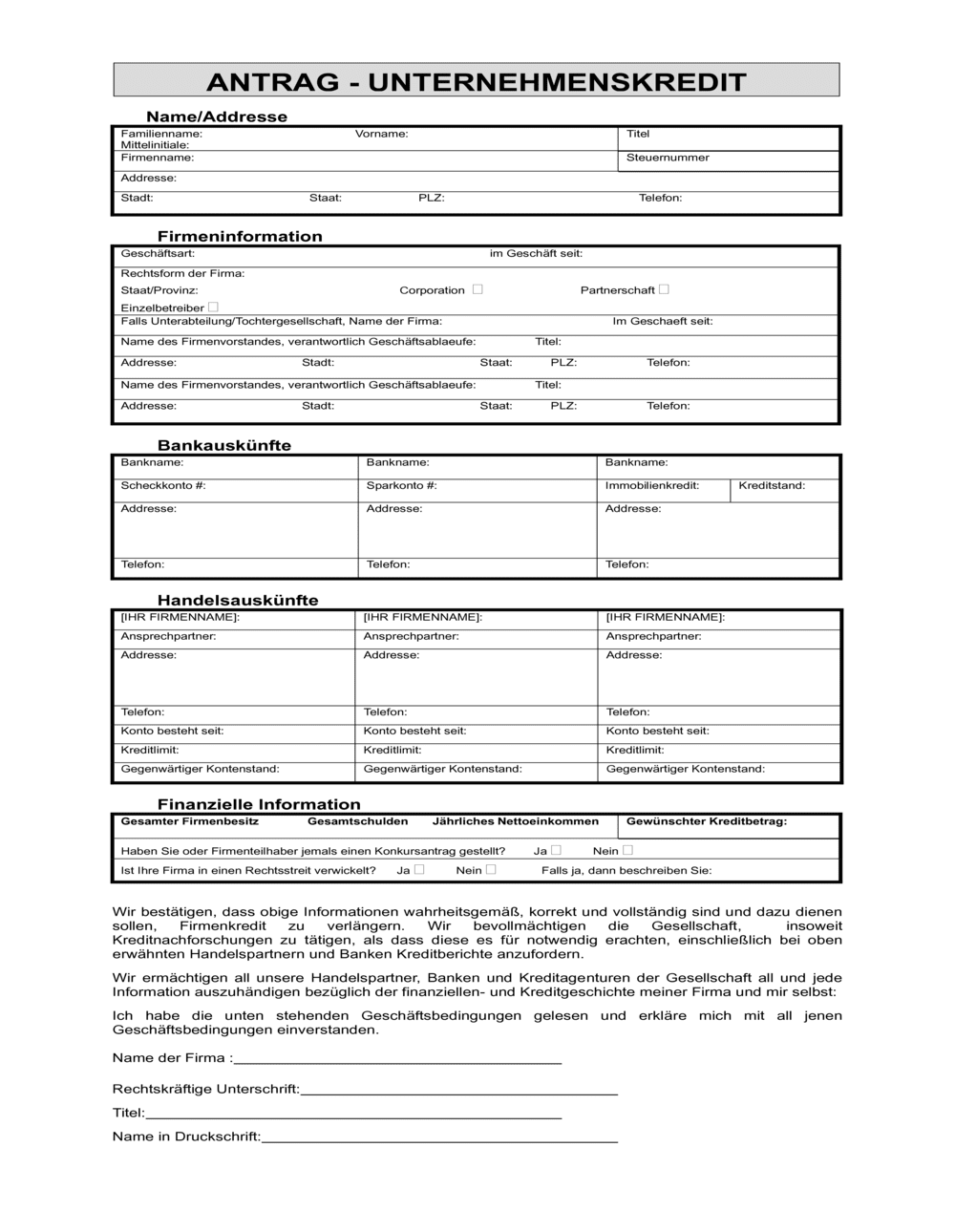

❌ Unvollständige oder falsche Firmendaten

Warum es wichtig ist: Die Bank kann Ihre Kreditwürdigkeit nicht überprüfen und lehnt den Antrag möglicherweise ab oder verzögert die Bearbeitung erheblich.

Fix: Überprüfen Sie alle Daten vor dem Absenden mit dem Handelsregister oder dem Gewerbeschein.