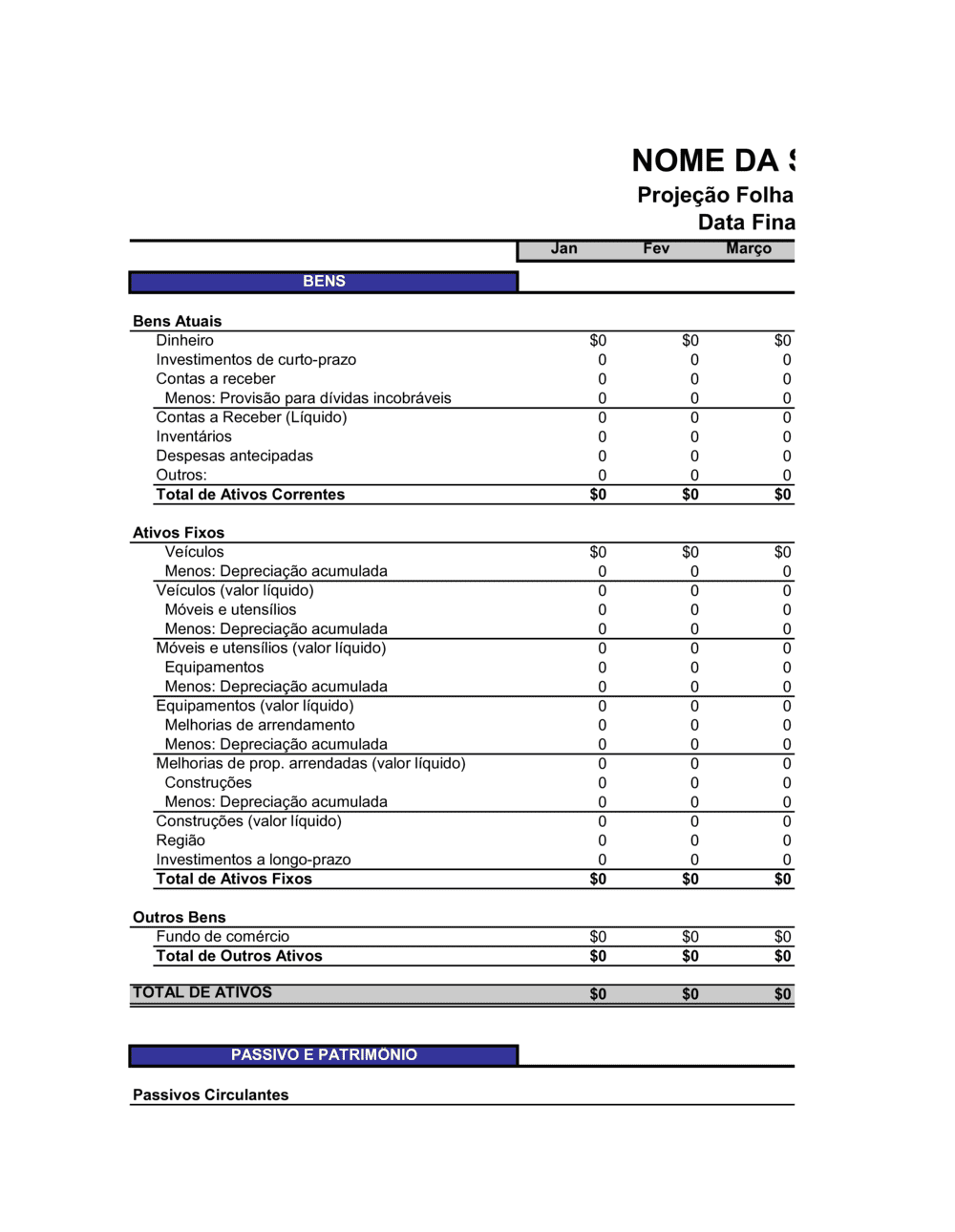

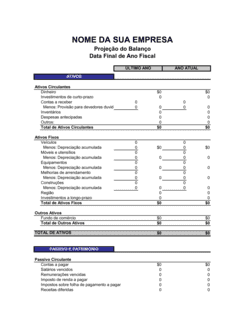

- Ativo corrente

- Bens e direitos da empresa que podem ser convertidos em dinheiro em até 12 meses, como caixa, contas a receber e investimentos de curto-prazo.

- Ativo fixo

- Bens de longa duração utilizados na operação da empresa, como imóveis, veículos, móveis e equipamentos.

- Depreciação acumulada

- Total de redução de valor de um bem fixo ao longo do tempo, refletindo desgaste e obsolescência.

- Valor líquido

- Valor original do bem menos a depreciação acumulada, representando o valor atual no balanço.

- Contas a receber

- Valores que clientes devem pagar à empresa, registrados como direito.

- Provisão para dívidas incobráveis

- Estimativa de contas a receber que podem não ser pagas, deduzida do total para maior conservadorismo contábil.

- Inventário

- Estoque de mercadorias ou matérias-primas da empresa em um determinado período.

- Fundo de comércio

- Valor intangível atribuído ao negócio, como reputação e clientela, registrado como ativo.

- Balanço

- Demonstração contábil que apresenta ativos, passivos e patrimônio em uma data específica.

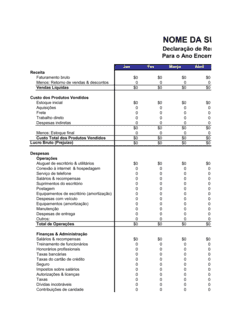

- Balancete

- Versão resumida do balanço, frequentemente preparada mensalmente para controle gerencial.