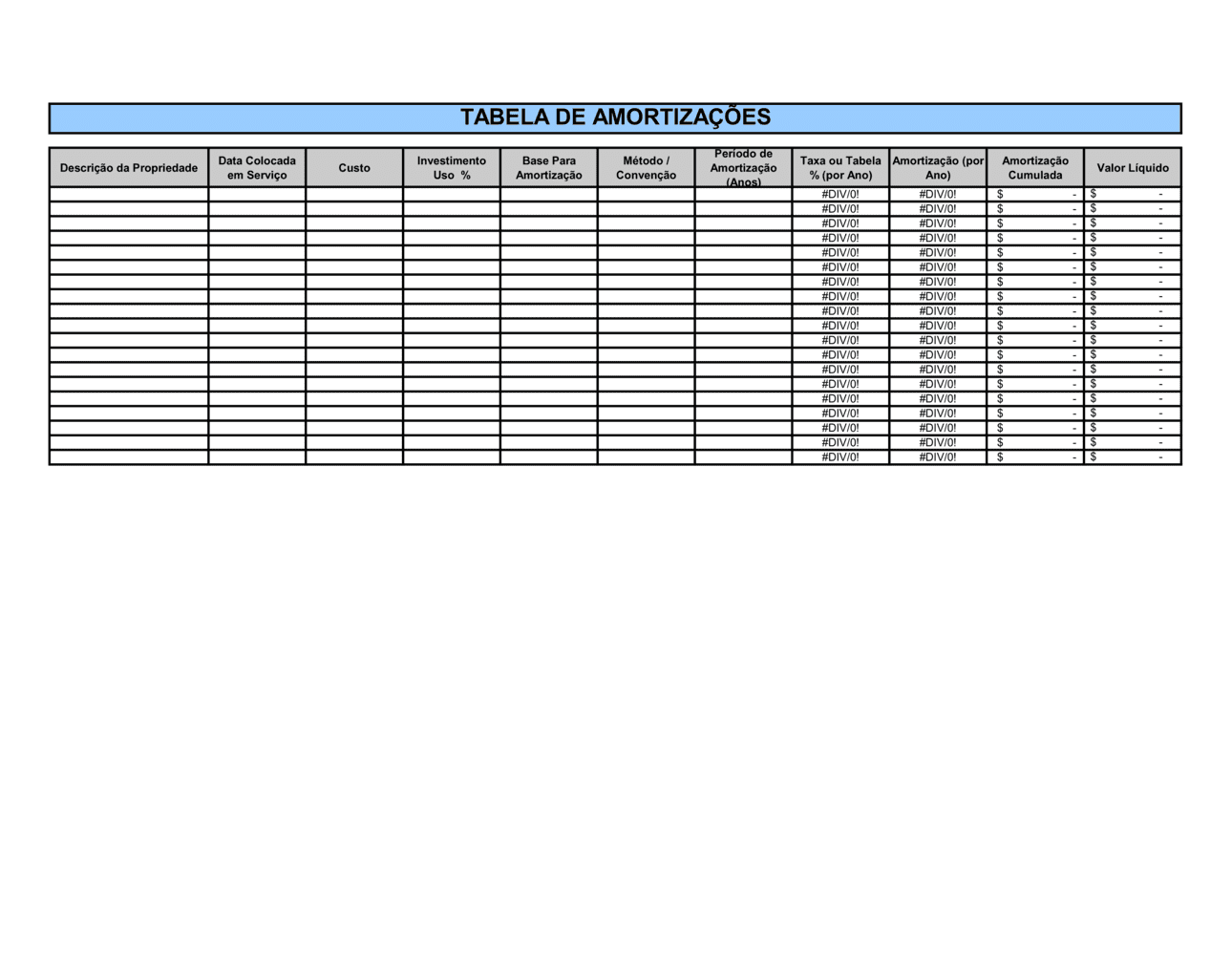

❌ Confundir data de compra com data de colocação em serviço

Por que importa: A depreciação começa apenas quando o bem está pronto a usar, não na data de compra. Começar cedo invalida o registo.

Fix: Use sempre a data em que o bem foi efectivamente colocado em funcionamento ou em condições de operar.