Uma planilha estruturada que documenta os termos fundamentais de uma rodada de investimento em ações preferenciais, incluindo preço de compra, preferência de liquidação, direitos de conversão e cláusulas de proteção ao investidor. É um documento executivo que sintetiza os principais pontos negociados antes de documentação jurídica completa. Download em Word gratuito, totalmente editável.

Quando você precisa

Quando uma empresa está negociando uma rodada de capital com investidores em ações preferenciais Série A ou similar. Serve como base de entendimento mútuo e facilitador de discussões jurídicas, evitando ambiguidades sobre conversão, liquidação, voto e anti-diluição.

O que contém

Termos de compra e conversão, preferência de liquidação com retorno garantido composto, direitos de voto, direitos de preferência em futuras rodadas, cláusulas de anti-diluição, resgate e conversão automática em oferta pública.

O que é uma planilha de termo?

Uma planilha de termo é documento sumário que documenta os principais pontos acordados entre uma empresa e investidores institucionais numa rodada de capital em ações preferenciais (como Série A). Ela sintetiza elementos críticos: montante investido, preço por ação, direitos de conversão em ações ordinárias, preferência de liquidação com retorno garantido composto, anti-diluição, direitos de voto e resgate obrigatório. É editável em Word, exportável em PDF, e serve como base para negociação antes da documentação jurídica completa. A planilha não substitui contrato formal — é alicerce executivo que agiliza discussões e evita ambiguidades.

Por que você precisa deste documento

Negociar uma rodada de capital sem clareza sobre termos expõe a empresa e investidor a futuras disputas, especialmente quando há conversão de ações, venda da empresa ou nova rodada de financiamento. Uma planilha bem preenchida e acordada evita reinterpretação, documenta intenção mútua, e oferece base sólida para advogado redigir contrato completo. Sem ela, investidores exigem proteções excessivas por incerteza; a empresa fica vulnerável a cláusulas desfavoráveis. A planilha de termo também facilita comunicação com board, acionistas existentes e futuro investidores sobre estrutura de capital, alinhando todos na mesma expectativa de crescimento, retorno e direitos. Investir 2–4 horas preenchendo-a com precisão economiza semanas de negociação jurídica e reduz custo de contratação de advogado.

Qual variante atende sua situação?

Se sua situação é…

Use este modelo

Rodada de capital com um ou dois investidores institucionais

❌ Não especificar se retorno garantido é simples ou composto

Por que importa: Retorno composto beneficia investidor significativamente; omitir pode causar disputas no resgate.

Fix: Sempre indique 'retorno acumulado garantido' e o percentual anual exato.

❌ Deixar a anti-diluição vaga ou sem fórmula definida

Por que importa: Dilação futura sem proteção pode reduzir participação do investidor drasticamente em rodadas seguintes.

Fix: Especifique 'média ponderada ampla' ou 'média ponderada estreita' e lista de exclusões exatas.

❌ Não detalhar quando os direitos de preferência e co-venda terminam

Por que importa: Investidores podem reivindicar direitos indefinidamente; cria incerteza jurídica.

Fix: Defina que direitos terminam na oferta pública ou após período específico de anos.

❌ Confundir preferência de liquidação com dividendo

Por que importa: Preferência de liquidação é retorno mínimo em venda/fusão; dividendo é periódico. Ambos podem coexistir, mas são cláusulas distintas.

Fix: Mantenha as duas seções separadas e deixe claro qual se aplica em qual cenário.

❌ Estabelecer conversão automática com múltiplo inalcançável

Por que importa: Se o IPO não atingir o múltiplo, ações permanecem preferenciais, criando complicações governamentais.

Fix: Use múltiplos realistas baseados em comparáveis da indústria.

❌ Não sincronizar expiração do retorno garantido com próxima rodada

Por que importa: Retorno garantido que continua indefinidamente drena caixa; investidores também não aceitam cláusulas abertas.

Fix: Sempre vincule expiração do retorno a próxima rodada de capital de montante definido.

As 12 cláusulas-chave, explicadas

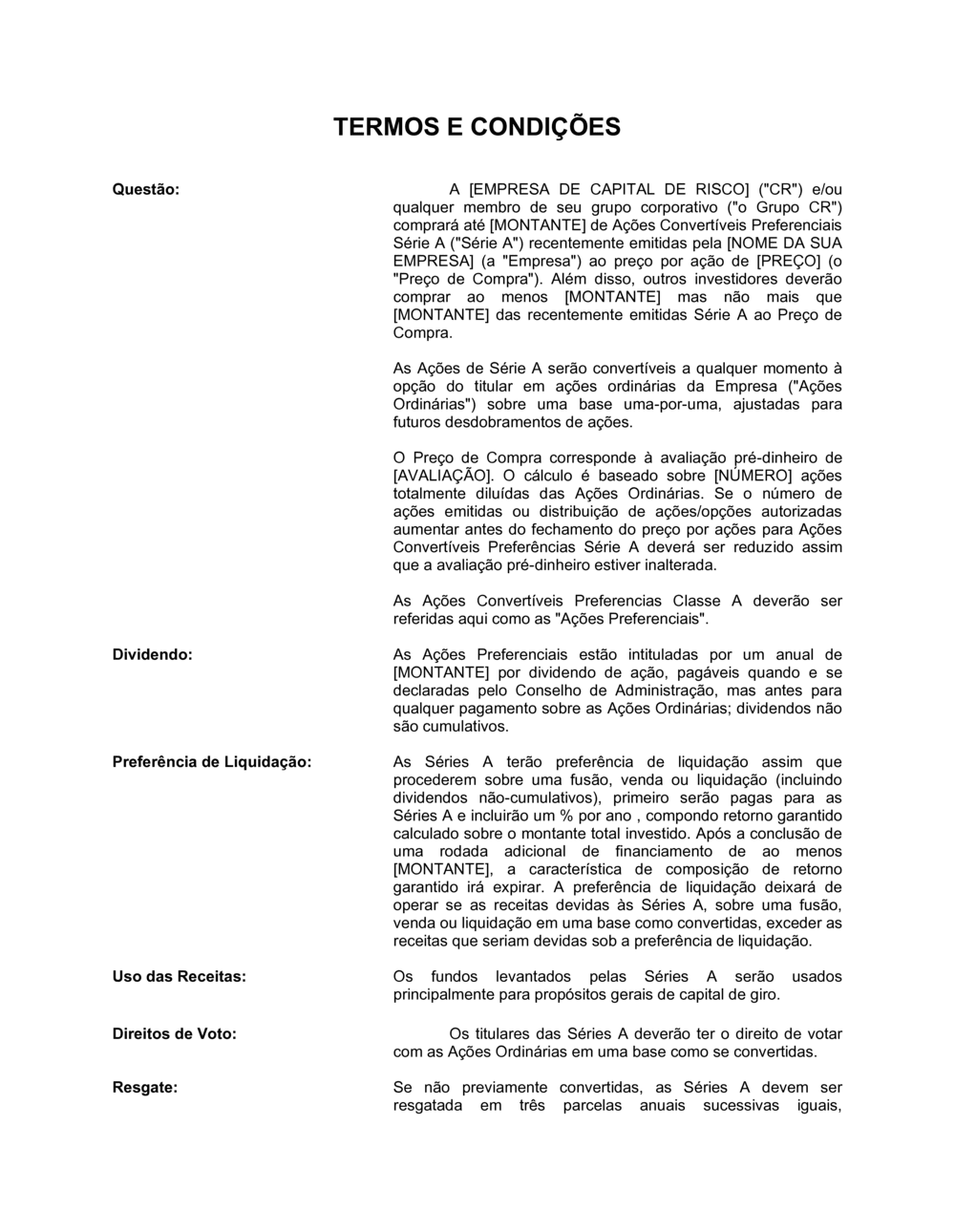

Termos de compra e conversão

Em linguagem simples: Define o montante que a empresa de capital de risco investirá, o preço por ação, a conversão um-por-um em ações ordinárias, e como ajustes de desdobramento afectam a taxa.

Exemplo de redação

A [EMPRESA DE CAPITAL DE RISCO] comprará até [MONTANTE] de Ações Convertíveis Preferenciais Série A ao preço de [PREÇO] por ação. As Ações serão convertíveis a qualquer momento em ações ordinárias sobre base um-por-um, ajustadas para desdobramentos.

Erro comum: Não especificar se a conversão é automática ou opcional, ou esquecer de definir como futuros desdobramentos afectam a taxa.

Preferência de liquidação

Em linguagem simples: Garante que em caso de venda, fusão ou liquidação, investidores em ações preferenciais recebam seu capital primeiro, com retorno mínimo garantido anualmente.

Exemplo de redação

As Séries A terão preferência de liquidação, recebendo primeiro, com % anual de retorno garantido composto sobre montante investido. A preferência expira após próxima rodada de capital de [MONTANTE].

Erro comum: Não especificar o retorno percentual anual ou quando a preferência de liquidação termina.

Dividendo

Em linguagem simples: As ações preferenciais têm direito a dividendos anuais fixos, pagáveis antes de dividendos em ações ordinárias, mas não são cumulativos se não pagos.

Exemplo de redação

As Ações Preferenciais estão intituladas a dividendo anual de [MONTANTE] por ação, pagável quando declarado pelo Conselho, prioritário às ações ordinárias, porém não-cumulativo.

Erro comum: Confundir dividendos preferenciais com retorno garantido de liquidação; não esclarecer se são cumulativos.

Direitos de voto

Em linguagem simples: Investidores em ações preferenciais votam como se tivessem convertido suas ações em ordinárias, dando-lhes influência proporcional.

Exemplo de redação

Os titulares das Séries A terão direito de votar com as ações ordinárias em base como se convertidas.

Erro comum: Não especificar se o voto é sobre base convertida ou se há veto direitos especiais.

Resgate

Em linguagem simples: Se não convertidas, a empresa deve recomprar as ações preferenciais em parcelas anuais iguais, começando em data específica, ao preço original mais retorno acumulado.

Exemplo de redação

Se não convertidas, as Séries A serão resgatadas em três parcelas anuais sucessivas iguais, começando [DATA], ao preço de compra mais [%] de retorno acumulado garantido.

Erro comum: Não especificar a data de início do resgate ou o percentual de retorno, criando incerteza futura.

Direitos de preferência (pro-rata)

Em linguagem simples: Investidores têm direito de participar proporcionalmente em futuras rodadas de capital com base em sua participação.

Exemplo de redação

Os titulares das Ações Preferenciais terão direito assegurado nos futuro financiamentos baseado em propriedade pro-rata como se convertida.

Erro comum: Não definir claramente o período durante o qual o direito de preferência se aplica.

Conversão automática em IPO

Em linguagem simples: Ações preferenciais convertem automaticamente em ordinárias quando a empresa faz oferta pública a preço suficientemente elevado.

Exemplo de redação

As Ações Preferenciais converterão automaticamente em Ações Ordinárias em oferta pública subscrita com total não inferior a [MONTANTE] e ao preço por ação não inferior a três vezes o preço de compra das Séries A.

Erro comum: Estabelecer múltiplo de conversão demasiado alto ou baixo em relação à realidade esperada de crescimento.

Anti-diluição

Em linguagem simples: Protege investidor reduzindo seu preço de conversão se a empresa emitir ações a preço inferior, preservando seu percentual de participação.

Exemplo de redação

As Séries A têm proteção de anti-diluição em base de média ponderada para todos títulos comprados nesta transação, excluindo ações de incentivo e pequenas emissões estratégicas.

Erro comum: Não especificar se a fórmula é de média ponderada ampla ou estreita, causando futuras disputas.

Opções de gestão

Em linguagem simples: Empresa autoriza emissão de novas opções de ações para equipa de gestão, geralmente associada a futuro pool de incentivos.

Exemplo de redação

Simultaneamente com esta transação, um milhão de novas ações expandirão o pool de incentivos de opções da gestão, trazendo total autorizado para [NÚMERO].

Erro comum: Não comunicar claramente o tamanho do novo pool ou como afecta a diluição futura dos investidores.

Direitos de co-venda (tag-along)

Em linguagem simples: Investidores podem acompanhar venda de ações de fundadores a terceiros, ou têm direito de preferência sobre essas ações.

Exemplo de redação

Investidores terão direito de preferência sobre ações de empregados propostas a revendenda, ou direito de participar em venda a terceiros, terminando na oferta pública.

Erro comum: Não esclarecer se o direito é de preferência ou co-venda, ou quando exactamente termina.

Direitos de informação

Em linguagem simples: Empresa obriga-se a fornecer regularmente relatórios financeiros e operacionais aos investidores.

Exemplo de redação

Direitos de informação incluem mensal real versus plano e comparação com ano anterior.

Erro comum: Não especificar frequência (mensal, trimestral), formato ou consequências de não-cumprimento.

Uso das receitas

Em linguagem simples: Define como os fundos levantados serão gastos, geralmente em capital de giro ou desenvolvimento.

Exemplo de redação

Os fundos levantados pelas Séries A serão usados principalmente para propósitos gerais de capital de giro.

Erro comum: Ser demasiado vago sem indicar alocação específica, dando pouca visibilidade ao investidor.

Como preencher

1

Identificar os investidores e montantes

Preencha o nome da empresa de capital de risco, o montante que ela investirá, e o range mínimo/máximo de outros investidores esperados. Este detalhe estabelece a rodada de capital.

💡 Confirme estes números com o investidor antes de preencher.

2

Calcular e inserir o preço por ação

Defina o preço por ação das Séries A e a avaliação pré-dinheiro total da empresa. O cálculo deve basear-se no número de ações totalmente diluídas.

💡 Trabalhe com seu consultor financeiro para assegurar que a avaliação é defensável.

3

Especificar o dividendo anual

Insira o montante em percentagem ou valor absoluto do dividendo anual que os investidores receberão se declarado pelo Conselho.

💡 Dividendos não-cumulativos são comuns; confirme se isso é aceitável.

4

Preencher termos de resgate e retorno garantido

Defina a data de início do resgate, o número de parcelas anuais, e o percentual de retorno acumulado garantido anualmente.

💡 O retorno garantido expira após próxima rodada; coordene esta data com os investidores.

5

Detalhar direitos de conversão automática

Especifique o montante mínimo e o múltiplo de preço que dispara conversão automática em caso de oferta pública.

💡 Múltiplos comuns são entre 2x e 4x; escolha baseado em crescimento esperado.

6

Confirmar estrutura anti-diluição e opções de gestão

Indique qual fórmula de anti-diluição se aplica (média ponderada) e o tamanho total autorizado de ações de incentivo para gestão.

💡 Quanto maior o pool de opções, maior a dilução futura; negocie cuidadosamente.

7

Revisão jurídica antes de executar

Envie a planilha preenchida a um advogado especializado em financiamentos corporativos para validar termos, assegurar conformidade jurisdicional e preparar documentação completa.

💡 A planilha é um sumário; a contrata jurídica será muito mais longa e detalhe.

Perguntas frequentes

Qual é a diferença entre preferência de liquidação e anti-diluição?

Preferência de liquidação garante retorno mínimo em caso de venda/fusão da empresa. Anti-diluição protege o investidor ajustando seu preço de conversão se futuras rodadas ocorrem a preço inferior. São proteções distintas: uma cobre saída, outra cobre dilação. Ambas podem estar presentes no mesmo investimento.

O que significa 'retorno acumulado garantido'?

É um percentual anual que se compõe sobre o montante investido. Se investe 100 000 € a 8% composto, após ano 1 o retorno é 108 000 €, após ano 2 é 116 640 € (8% sobre 108 000). No resgate, o investidor recebe a soma inicial mais este retorno composto. É mais favorável ao investidor que retorno simples.

Quando as ações preferenciais são convertidas automaticamente?

Quando a empresa faz uma oferta pública inicial (IPO) com certos critérios: montante mínimo de captação e preço por ação no mínimo 3x o preço original das Séries A (geralmente). Isto incentiva investidor a participar no crescimento sem manter ações preferenciais em empresa pública.

Posso resgatar minhas ações preferenciais antes da data de resgate obrigatória?

A planilha descreve resgate obrigatório pela empresa. Porém, se ações forem convertidas em ordinárias antes dessa data (manualmente ou por conversão automática), o resgate já não se aplica. Liquidez depende de oferta pública ou outra venda de empresa.

O que é direito de preferência pro-rata?

Se a empresa levantar capital futuro, você tem direito de manter sua participação percentual investindo proporcionalmente. Se detem 10% e próxima rodada é 1 milhão €, pode investir 100 000 € para manter 10%. Se não investir, sua percentagem dilui.

Quem decide se e quando o dividendo é pagável?

O Conselho de Administração da empresa. Dividendos não são cumulativos: se não pagos num ano, a empresa não fica obrigada a pagar retroactivamente. Portanto, mesmo sendo direito, depende da decisão do Conselho e disponibilidade de caixa.

Este documento substitui contrato jurídico completo?

Não. A planilha é sumário executivo dos termos principais, facilitador de negociação. Um contrato completo de ações preferenciais é muito mais extenso, incluindo representações, garantias, obrigações pós-fechamento e disposições detalhadas. Sempre procure advogado após concordar a planilha.

Posso adaptar a planilha para Série B ou rodada subsequente?

Sim, mas com cuidado. Rodadas posteriores geralmente têm termos mais complexos (stacking de preferências, novas séries de ações). Use a estrutura de Série A como base, mas trabalhe com advogado para termos específicos à rodada.

Como anti-diluição é calculada em média ponderada?

Fórmula média ponderada: novo preço de conversão = preço anterior × [(valor pré-dinheiro + valor levantado anteriomente) / (valor pré-dinheiro + valor da nova rodada)]. Protege investidor original parcialmente quando futura rodada é a preço inferior, sem ser demasiado agressiva (como full ratchet).

A nota conversível é instrumento de dívida que se converte em ações em rodada futura, com menos termos pré-negociados. A planilha de termo detalha ações preferenciais diretas com preferências de liquidação e voto imediatos. Nota conversível é mais rápida de executar e menos diluidora inicialmente, mas oferece menos proteções ao investidor. Use nota conversível para rodada pré-série A ou quando velocidade é crítica; use planilha de termo para Série A com negociação deliberada.

SAFE é instrumento ainda mais simples que conversível, sem status de acionista até conversão. A planilha de termo cria acionistas imediatos com direitos e proteções. SAFE é minimamente regulado e muito rápido; planilha de termo oferece clareza total sobre direitos de voto, preferência de liquidação e anti-diluição. Use SAFE para seed/pré-série; use planilha de termo quando estrutura de capital importa.

A planilha de termo é sumário; contrato completo é documento jurídico executável com 50+ páginas. Planilha agiliza negociação, contrato formaliza e protege juridicamente. Sempre use planilha primeiro como alicerce negocial, depois vá a contrato com advogado. Não tente executar apenas a planilha sem contrato formal.

Contrato de venda simples transfere ações ordinárias sem preferências especiais. Planilha de termo estrutura ações preferenciais com direitos extras: liquidação prioritária, conversão, anti-diluição, voto. Use contrato simples para investimento anjo em ações ordinárias; use planilha de termo para capital de risco institucional com exigências de proteção.

Considerações por setor

Tecnologia e software

Startups tech frequentemente utilizam ações preferenciais Série A para financiar desenvolvimento e crescimento.

Biotecnologia e saúde

Empresas de biotech levantam capital significativo em Séries A para pesquisa e desenvolvimento de produtos.

Energia renovável

Projetos de energia solar/eólica utilizam ações preferenciais para financiar capital intensivo inicial.

E-commerce e retail

Plataformas online usam Séries A para escalar operações e expandir para novos mercados.

Fintech

Startups fintech levantam Séries A para conformidade regulatória, tecnologia e aquisição de clientes.

Educação e edtech

Plataformas educacionais utilizam ações preferenciais para desenvolvimento de currículo e distribuição.

Notas jurisdicionais

No Brasil, ações preferenciais são reguladas pela Lei das Sociedades Anônimas (Lei 6.404/76). Direitos de liquidação e anti-diluição são comuns em investimentos institucionais. Revise com advogado corporativo brasileiro para conformidade com estrutura de governança e tributação.

Em Portugal, ações preferenciais seguem Código das Sociedades Comerciais. Estruturas de retorno garantido e direitos de co-venda devem estar alinhadas com direito português. Consulte especialista em direito corporativo português para validar cláusulas.

Modelo ou advogado — o que se encaixa?

Caminho

Melhor para

Custo

Tempo

Use o modelo

Negociação entre co-fundadores ou investidor anjo informal sem exigências de proteção sofisticadas.

0 € (modelo gratuito)

2–4 horas para preenchimento e discussão

Modelo + revisão jurídica

Rodada de Série A com capital de risco que quer clareza rápida sobre termos, depois validação jurídica antes de contrato.

500–1 500 €

1 semana (preenchimento + revisão básica)

Redigido sob medida

Rodada de Série A com múltiplos investidores, estrutura complexa ou jurisdição específica com exigências legais rígidas.

2 500–7 500 €

3–6 semanas (negociação + documentação completa)

Glossário

Ações conversíveis

Ações preferenciais que o titular pode converter em ações ordinárias a uma taxa de conversão predefinida.

Preferência de liquidação

Direito do investidor em receber retorno antes dos acionistas ordinários em caso de venda, fusão ou liquidação.

Retorno garantido composto

Percentual anual acumulado sobre o montante investido, garantindo um retorno mínimo ao investidor.

Anti-diluição

Proteção que reduz o preço de conversão se a empresa emitir novas ações a preço inferior.

Direito de preferência

Oportunidade do investidor de participar proporcionalmente em futuras rodadas de capital.

Resgate

Obrigação da empresa de recomprar as ações preferenciais não convertidas após um período definido.

Conversão automática

Conversão obrigatória de ações preferenciais em ordinárias quando certos eventos ocorrem, como oferta pública.

Avaliação pré-dinheiro

Valor da empresa antes do investimento ser creditado, usado para determinar o preço por ação.

Direito de co-venda (tag-along)

Direito do investidor acompanhar venda de ações de acionistas fundadores em caso de negociação com terceiros.

Direito de informação

Obrigação da empresa fornecer regularmente relatórios financeiros e operacionais aos investidores.

Parte do seu sistema operacional empresarial

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Preencha os espaços — pronto em minutos

Documento Word 100 % personalizável

Compatível com todos os pacotes de escritório

Exporte para PDF e compartilhe eletronicamente

Modelos relacionados

Você também pode precisar destes contratos e acordos:

Do modelo ao documento assinado — tudo em um único Sistema Operacional Empresarial.

1

Baixe ou abra um modelo

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

2

Edite e preencha os espaços em branco com IA

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

3

Salvar, Compartilhar, Enviar, Assinar

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

Economize tempo, dinheiro e crie consistentemente documentos de alta qualidade.

★★★★★

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

Managing Director · Mall Farm

RW

Robert Whalley

Managing Director, Mall Farm Proprietary Limited

★★★★★

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

Business Owner · 4+ years

MF

Dr Michael John Freestone

Business Owner

★★★★★

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Owner · Upstate Web

DM

David G. Moore Jr.

Owner, Upstate Web

Gerencie seu negócio com um sistema — não com ferramentas dispersas

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito