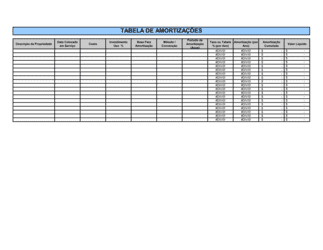

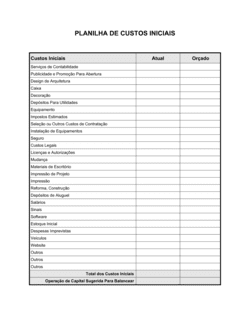

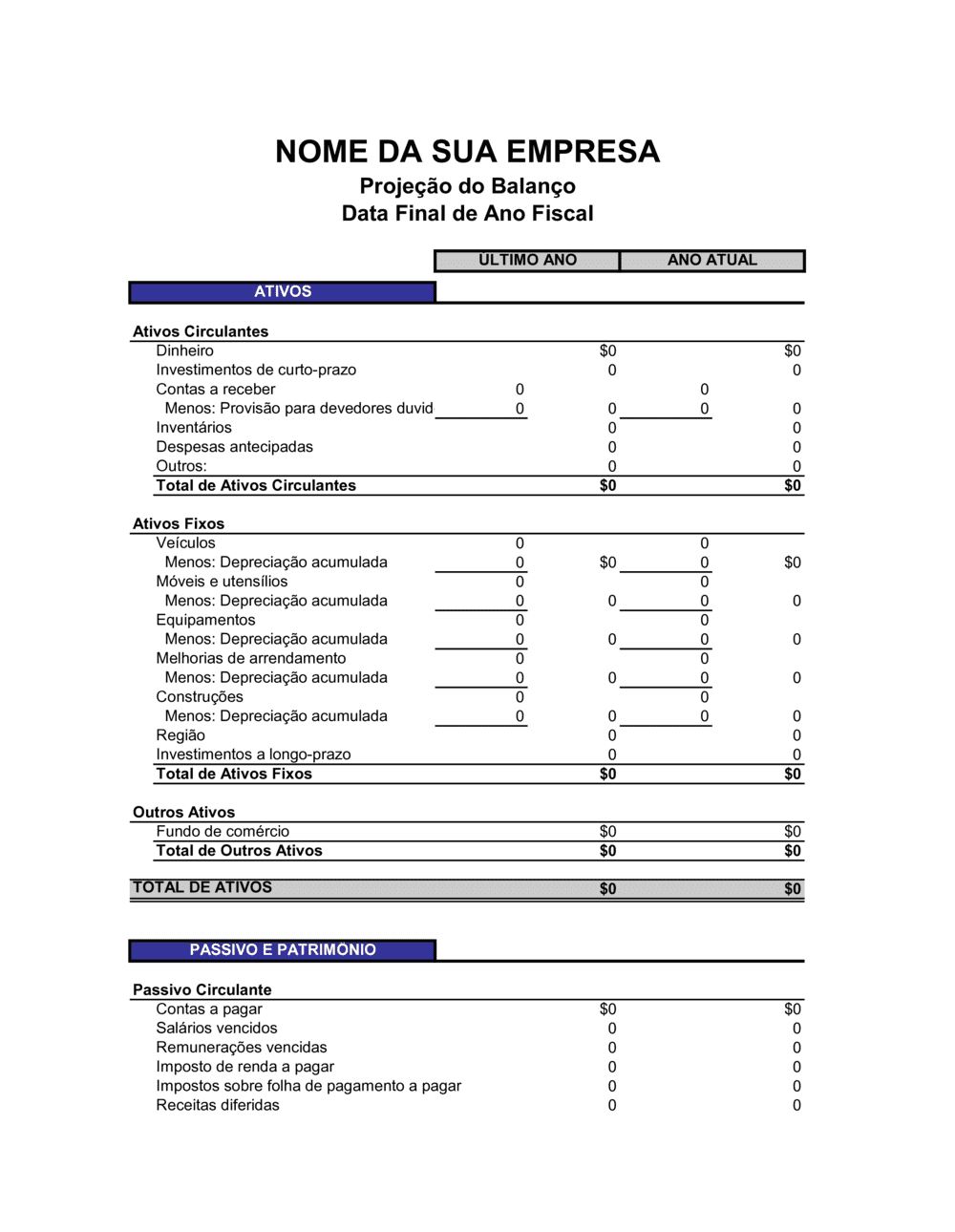

❌ Registar a depreciação como redução direta do ativo, em vez de coluna separada (depreciação acumulada)

Por que importa: Perde-se histórico do valor original do bem para fins de análise e auditoria.

Fix: Use sempre duas colunas: valor bruto e menos depreciação acumulada com subtotal.