❌ Non documentare il numero esatto di assegni respinti

Perché conta: Il cliente potrebbe contestare l'affermazione se i dati non corrispondono ai suoi registri.

Fix: Verifica sempre l'estratto conto bancario e usa il numero preciso di respingimenti.

Download Word gratuito • Modifica online • Salva e condividi con Drive • Esporta in PDF

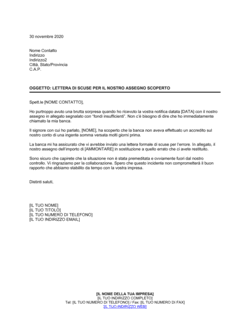

È una lettera formale che comunichi a un cliente che, a causa di assegni respinti dalla banca per mancanza di fondi, i pagamenti futuri dovranno avvenire esclusivamente tramite assegno certificato, bonifico bancario o assegno circolare. Il modello è disponibile in formato Word, completamente modificabile e scaricabile gratuitamente. Consente di personalizzare data, dati del cliente, numero di assegni respinti e periodo di riferimento, mantenendo un linguaggio professionale e corretto.

Gli assegni respinti rappresentano un rischio reale per la liquidità aziendale: non solo ritardano il denaro che ti è dovuto, ma creano anche incertezza nella pianificazione finanziaria. Quando un cliente ha una cronologia di insolvenze (assegni senza copertura), è opportuno adottare metodi di pagamento più sicuri e tracciabili. Questa lettera comunica formalmente la nuova politica, proteggendo i tuoi interessi e lasciando documentazione scritta della richiesta. Allo stesso tempo, mantiene un tono professionale che non aliena il cliente, lasciando aperta la possibilità di continuare la relazione commerciale con modalità più tutelate.

| Se la tua situazione è… | Usa questo modello |

|---|---|

| Cliente con una singola esperienza negativa; tono più conciliante | Richiesta con un assegno respinto |

| Clienti con cronologia ripetuta di assegni senza fondi; approccio più formale | Richiesta con più assegni respinti |

| Quando accetti solo assegno certificato o bonifico, escludendo altre opzioni | Richiesta con specifiche modalità di pagamento |

| Se intendi richiedere pagamento anticipato insieme al cambio di metodo | Richiesta con termini di pagamento anticipato |

| Situazione critica dove non gradisci ulteriori rischi; tono più severo | Richiesta con minaccia di sospensione forniture |

Perché conta: Il cliente potrebbe contestare l'affermazione se i dati non corrispondono ai suoi registri.

Fix: Verifica sempre l'estratto conto bancario e usa il numero preciso di respingimenti.

Perché conta: Danneggia la relazione commerciale e potrebbe esporre a controreclami per diffamazione.

Fix: Mantieni un linguaggio formale ma cortese, enfatizzando la 'necessità' piuttosto che il 'rimprovero'.

Perché conta: Il cliente potrebbe rimanere confuso su cosa esattamente deva fare per regolarizzare i pagamenti.

Fix: Specifica chiaramente assegno certificato, bonifico bancario, o assegno circolare come alternative valide.

Perché conta: Potrebbe non esserci prova legale che il cliente ha ricevuto la comunicazione ufficiale.

Fix: Invia la lettera per posta raccomandata con ricevuta di ritorno o via email certificata (PEC).

Perché conta: Il cliente potrebbe non capire quando la regola entra in vigore, creando ambiguità.

Fix: Aggiungi una frase come 'a partire dalla prossima fattura' o 'entro 15 giorni dalla ricezione della presente'.

Perché conta: Una lettera non firmata manca di autorità legale e potrebbe non essere riconosciuta come ufficiale.

Fix: Firma la lettera manoscrittamente o in formato digitale, e aggiungi il timbro della società se necessario.

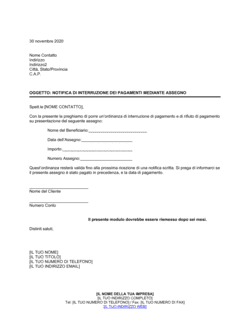

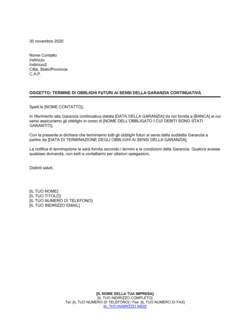

Spazio per inserire la data della lettera e i dati completi del cliente: nome, indirizzo, città, provincia e CAP. Consente personalizzazione immediata.

Titolo esplicito che comunica al destinatario il tema centrale: la richiesta di cambiare modalità di pagamento dopo assegni respinti.

Apertura cortese rivolta al contatto cliente, mantenendo il tono professionale e rispettoso.

Esposizione chiara e documentata del numero di assegni respinti, il periodo considerato, e la causa (mancanza di fondi). Include placeholder per numeri personalizzabili.

Spiegazione delle ragioni che hanno indotto all'adozione di questa misura, sottolineando la necessità di tutelarsi e il rammarico della situazione.

Elencazione chiara dei metodi accettati d'ora in poi: assegno certificato, bonifico bancario, assegno circolare. Indica che solo questi garantiscono continuità della relazione commerciale.

Scrivi la data in cui stai inviando la lettera in alto a sinistra nel formato italiano (es. 15 maggio 2026).

💡 Usa sempre il formato giorno-mese-anno per chiarezza.

Inserisci nome completo, indirizzo, numero civico, città, provincia e CAP del cliente destinatario della lettera.

💡 Verifica i dati prima dell'invio per evitare errori di indirizzo.

Nel corpo della lettera, sostituisci [NUMERO] con il numero esatto di assegni che la banca ha respinto negli ultimi mesi.

💡 Consulta il tuo estratto conto bancario per il dato preciso.

Sostituisci il secondo [NUMERO] con il numero di mesi in cui si sono verificati i respingimenti (es. 'negli ultimi 3 mesi').

💡 Scegli un periodo coerente con la tua cronologia di respingimenti.

Sostituisci [Nome Contatto] con il nome o il titolo appropriato del destinatario (es. 'Signor Rossi' o 'Spett.le Ditta XYZ').

💡 Usa il genere e il livello di formalità coerenti con la relazione commerciale.

Leggi l'intera lettera per verificare coerenza, chiarezza e assenza di errori prima della spedizione.

💡 Conserva una copia per i tuoi archivi e per eventuali contestazioni future.

Sì, puoi stabilire i metodi di pagamento che preferisci, purché la richiesta sia comunicata in modo chiaro e documentato. Tuttavia, escludere completamente metodi standard (come il bonifico bancario) potrebbe creare attriti. È consigliabile offrire almeno due opzioni: assegno certificato e bonifico bancario sono le più comuni e sicure. Consulta un avvocato se desideri limitazioni molto restrittive.

Non esiste una regola univoca, ma generalmente dopo due o tre assegni respinti in un breve periodo è opportuno formalizzare la richiesta. Un singolo respingimento potrebbe essere accidentale; respingimenti ripetuti indicano un problema strutturale di liquidità. Valuta la relazione commerciale e la gravità della situazione prima di inviare la lettera.

L'assegno certificato è un assegno ordinario su cui la banca certifica la disponibilità di fondi; il bonifico bancario è un trasferimento elettronico diretto tra conti correnti; l'assegno circolare è emesso direttamente dalla banca. Tutti e tre sono metodi tracciabili e sicuri. La scelta dipende dalle preferenze aziendali: il bonifico è oggi il più veloce e moderno, mentre l'assegno certificato è tradizionale e ancora molto usato.

È consigliabile contattare il cliente via telefono o email prima di inviare la lettera formale, per spiegare la situazione e dare l'opportunità di rispondere. Questo evita sorprese e mantiene un rapporto più collaborativo. La lettera formale diventa allora una conferma scritta e ufficiale dell'accordo raggiunto verbalmente.

Hai il diritto di rifiutare gli assegni che non rispettano le modalità richieste. Puoi restituire l'assegno con una nota scritta rimandando alla lettera precedente. Se il cliente persiste, potrebbe essere necessario sospendere i servizi o le forniture, previa comunicazione ulteriore. Considera il supporto di un avvocato se la situazione degenera.

Il modello è strutturato per clienti in Italia. Per clienti esteri, potresti adattarlo richiedendo trasferimenti internazionali (SWIFT) piuttosto che assegni, che sono meno comuni in alcuni Paesi. Consulta le norme bancarie internazionali e le regole del Paese del cliente prima di personalizzare eccessivamente.

Sì, è molto importante. Conserva una copia firmata e datata nel tuo archivio clienti. Servirà come prova che hai comunicato formalmente il cambio di modalità, nel caso il cliente contesti successivamente o non rispetti la richiesta. Valido a fini amministrativi, contabili e legali.

Un'email semplice è sufficiente per una prima comunicazione, ma per una lettera formale che modifica le condizioni di pagamento, è consigliabile usare la posta certificata (PEC) o la raccomandata con ricevuta di ritorno. Questo garantisce prova di ricezione, elemento importante in caso di dispute future.

La lettera di sollecito richiede il pagamento di una fattura scaduta e non pagata. La richiesta di assegno certificato riguarda invece il cambio di metodo di pagamento per i futuri versamenti, ed è un provvedimento preventivo dopo assegni respinti. Sono due strumenti distinti: il sollecito è reattivo (fattura non pagata), questa lettera è proattiva (protezione futura).

La diffida al pagamento è una comunicazione legale più severa che minaccia azioni legali se non si procede immediatamente al saldo. Questa lettera è meno minacciosa e mira a stabilire nuove modalità di pagamento. La diffida si usa quando il debito è già scaduto e il cliente non ha risposto ai solleciti; questa lettera si usa per prevenire futuri problemi.

Un ordine di modifica condizioni di pagamento è un documento amministrativo interno usato per cambiare i termini contrattuali con un cliente (es. ridurre i giorni di credito). Questa lettera è una comunicazione esterna formale e motivata da problemi specifici (assegni respinti). Più personalizzata e "reattiva" rispetto a un ordine generico.

Una lettera di cessazione rapporto estingue completamente la relazione commerciale con il cliente. Questa lettera mira a continuare la relazione, ma con modalità di pagamento più sicure. Sono opposti: una mantiene il cliente con nuove regole, l'altra lo abbandona. Scegli questa se vuoi salvare la relazione; scegli la cessazione se il cliente è diventato troppo rischioso.

Negozi e rivenditori usano questa lettera per proteggersi da clienti con cronologia di assegni respinti.

Aziende che operano con crediti verso clienti-rivenditori richiedono pagamenti più sicuri dopo insolvenze.

Consulenti, architetti, ingegneri formalizzano il cambio di metodo pagamento con questa lettera.

Fornitori di componenti o materie prime richiedono pagamenti certificati per proteggere il flusso di cassa.

Case editrici e tipografie gestiscono numerosi crediti verso rivenditori e usano questa comunicazione.

Fornitori di servizi food usano questa lettera con clienti corporate che hanno avuto problemi di pagamento.

| Percorso | Ideale per | Costo | Tempo |

|---|---|---|---|

| Usa il modello | Situazione semplice: pochi assegni respinti, cliente consolidato, desideri mantenere relazione. | € 0 – modello gratuito | 15–20 minuti per personalizzazione e invio. |

| Modello + revisione professionale | Vuoi verificare il tono legale della lettera prima di inviarla; situazione delicata con cliente importante. | € 50–150 (revisione legale semplice da commercialista o consulente) | 2–3 giorni per ottenere feedback e apportare modifiche. |

| Redatto su misura | Situazione complessa: cliente con debiti arretrati, minaccia di sospensione, patologia commerciale documentata. | € 200–500 (bozza legale personalizzata da avvocato) | 5–7 giorni per redazione e discussione. |

Questo documento è uno dei 3,000+ modelli aziendali e legali inclusi in Business in a Box.

Accedi a oltre 3,000+ modelli aziendali e legali per qualsiasi attività, progetto o iniziativa.

Personalizza il tuo modello di documento aziendale pronto all'uso e salvalo nel cloud.

Condividi i tuoi file e cartelle con il tuo team. Crea uno spazio di collaborazione fluida.

"Idea fantastica! Non so come farei senza. Vale ogni centesimo, e come investimento si è ripagato più volte."

"Ho usato Business in a Box per 4 anni. È stata la fonte di modelli più utile che abbia mai trovato. Lo raccomando a chiunque."

"Mi ha salvato la vita così tante volte che ho perso il conto. Business in a Box mi ha fatto risparmiare tantissimo tempo e, come sapete, il tempo è denaro"

Smetti di scaricare documenti. Inizia a operare con chiarezza. Business in a Box ti offre il sistema operativo aziendale utilizzato da oltre 250.000 aziende in tutto il mondo per strutturare, gestire e far crescere la tua attività.

Piano gratuito per sempre · Nessuna carta di credito richiesta