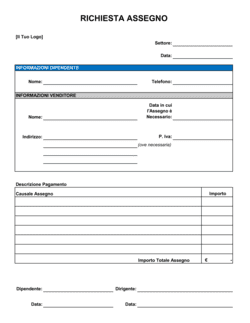

❌ Inviare la lettera senza dati precisi dell'assegno

Perché conta: Senza numero, data e importo esatti, la banca non riesce a identificare l'operazione e ignora la richiesta.

Fix: Verifica tutti i dati dell'assegno sul tuo libro assegni o estratto conto prima di inviare.