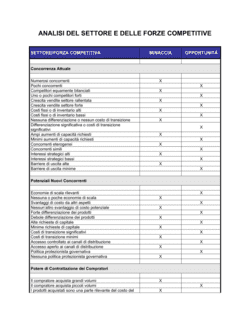

1

Completa i dati delle parti contraenti

Inserisci il nome, l'indirizzo e la forma giuridica dell'azionista (persona fisica o società) e della società di cui valutare le azioni. Includi la provincia/stato di costituzione di entrambi.

💡 Se l'azionista è una società, usa il nome registrato presso il Registro Imprese e l'indirizzo della sede legale, non quello operativo.

2

Specifica la categoria di azioni da valutare

Indica se si tratta di azioni di Classe A, B, ordinarie o privilegiate. Se la società ha più categorie, usa una versione separata del modello per ciascuna categoria.

💡 Assicurati che tutte le azioni della medesima classe abbiano gli stessi diritti; diverse categorie richiedono valutazioni diverse.

3

Fissa i termini di presentazione delle valutazioni

Inserisci il numero di giorni (consigliato: 20–30) entro cui ogni azionista deve presentare la propria stima ai revisori contabili. Scegli una data di inizio (es. dalla ricezione della Notifica di Determinazione).

💡 Termini più lunghi (30 giorni) garantiscono valutazioni più accurate; termini brevi (10 giorni) accelerano il processo ma rischiano risultati approssimativi.

4

Definisci la soglia di convergenza percentuale

Specifica la percentuale massima di differenza tra le due stime (es. 10%) oltre la quale scatta l'arbitrato. Se la differenza è inferiore, il valore è la media.

💡 Una soglia del 10% è standard e bilanciata; sceglierne una più alta accelera la chiusura ma rischia divergenze eccessivamente ampie.

5

Stabilisci i termini per la designazione dei valutatori

Inserisci il numero di giorni (es. 15–20) entro cui ogni azionista deve nominare il proprio valutatore indipendente, una volta che i revisori hanno dichiarato il fallimento della convergenza.

💡 Fornisci una lista di valutatori terzi affidabili (camere di commercio, ordini professionali, aziende di valutazione riconosciute) da cui scegliere.

6

Defini i metodi di valutazione preferiti

Specifica i criteri tecnici che il gruppo di valutazione deve usare: flussi di cassa scontati (DCF), multipli di settore (EBITDA, ricavi), valori contabili, comparabili di mercato. Il valutatore terzo arbitra se non c'è accordo.

💡 Documenta i metodi in una 'Tavola di Valutazione' separata allegata al contratto, così da limitare i disaccordi su tecniche.

7

Identifica i revisori contabili e la lista dei valutatori terzi

Nomina i revisori che coordineranno il processo e prepara l'elenco ufficiale dei valutatori terzi imparziali da cui attingere in caso di arbitrato.

💡 I revisori devono essere figure neutre, meglio se già coinvolti nel controllo contabile della società; i valutatori terzi devono essere iscritti ad ordini professionali riconosciuti.

8

Rivedi e fatti assistere da un avvocato

Leggi attentamente tutte le clausole, assicurati che rispecchino i tuoi interessi, e fatti revisionare il modello da un avvocato specializzato in diritto societario prima di sottoscriverlo.

💡 Un avvocato può personalizzare il modello per situazioni complesse (azionisti multipli, diverse categorie di azioni, opzioni di riscatto).