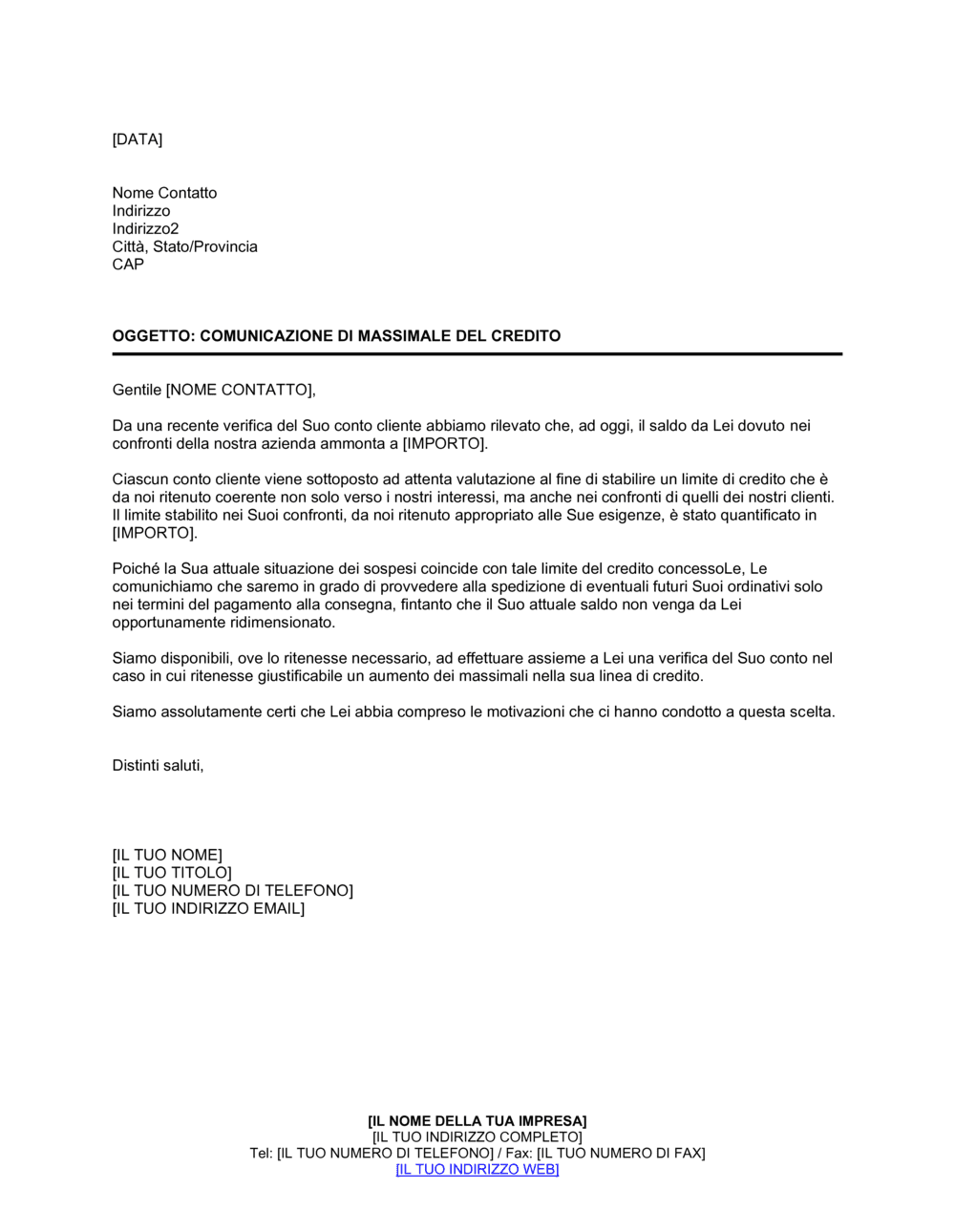

❌ Non specificare mai l'importo del massimale, usando formule vaghe

Perché conta: Il cliente non capisce chiaramente quale sia il suo limite, creando confusione negli ordini futuri e nelle decisioni di pagamento.

Fix: Inserisci sempre l'importo numerico esatto e ripetilo chiaramente nella sezione dedicata.