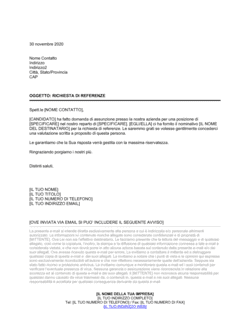

❌ Omettere la data di emissione della cambiale

Perché conta: Senza questa data, la richiesta non è legata a un documento specifico e può essere facilmente contestata dal debitore.

Fix: Verifica sempre il documento originale e cita esplicitamente la data di emissione nel paragrafo introduttivo.