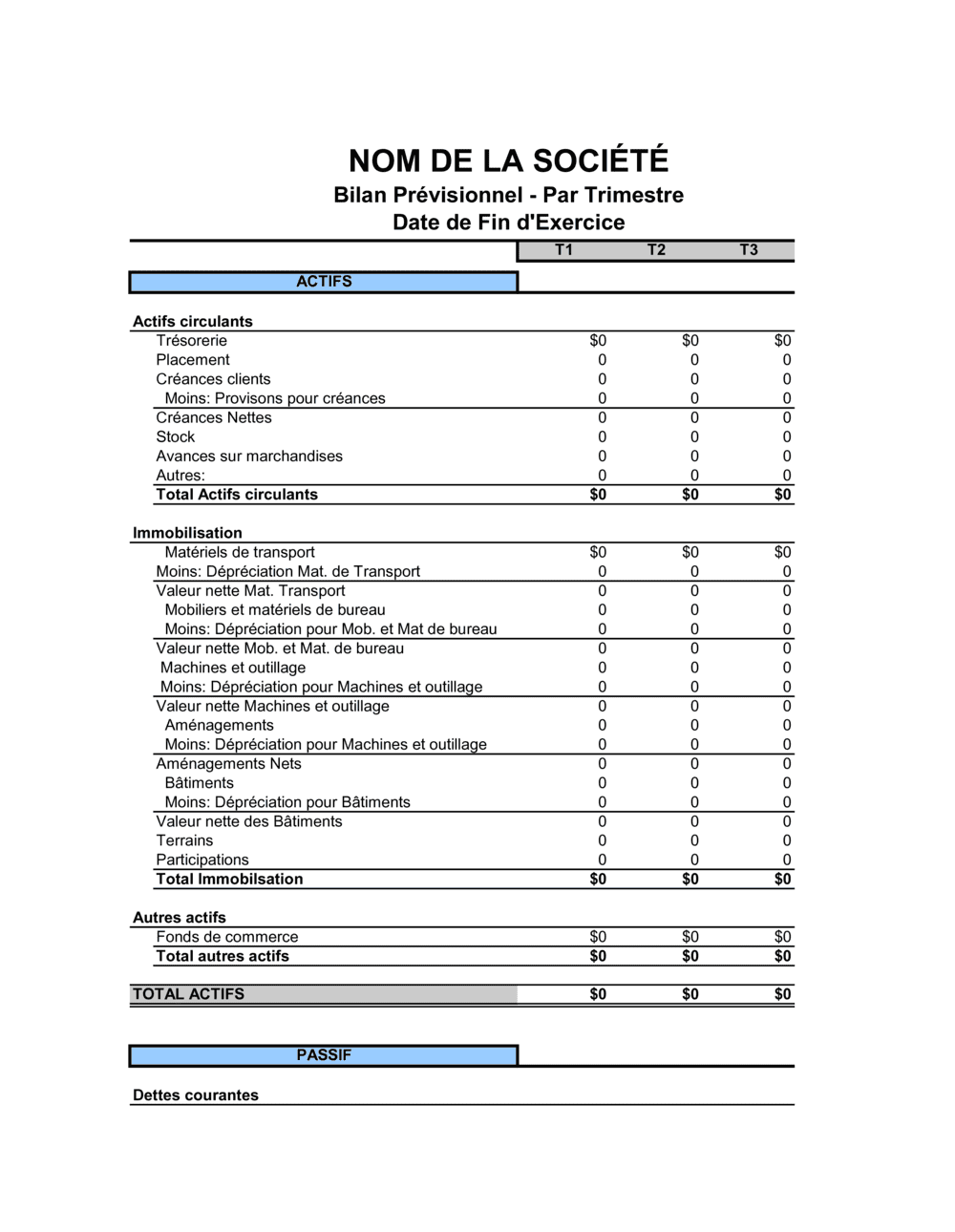

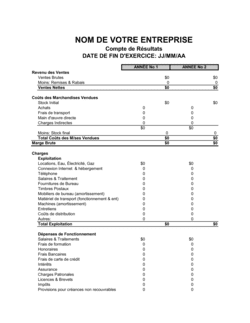

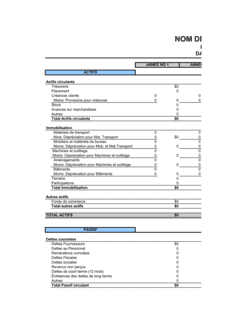

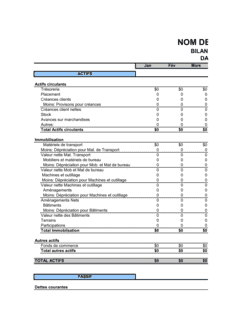

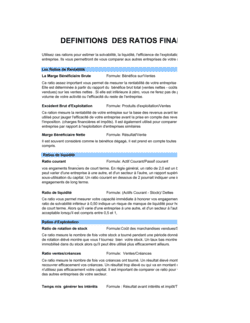

- Actif

- Tous les biens et ressources que l'entreprise possède ou contrôle, divisés entre actifs courants (convertibles en argent dans 12 mois) et non courants (immobilisations).

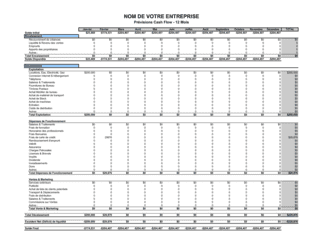

- Passif

- Toutes les dettes et obligations financières de l'entreprise, divisées entre passifs courants (à payer dans 12 mois) et à long terme.

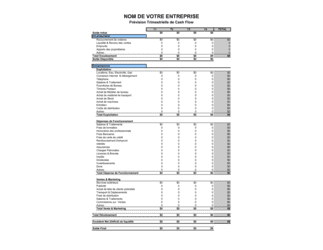

- Capitaux propres

- La différence entre l'actif total et le passif total ; c'est la valeur nette de l'entreprise appartenant aux propriétaires.

- Équilibre comptable

- L'équation fondamentale : Actif = Passif + Capitaux propres, qui doit toujours être vraie dans un bilan.

- Actifs courants

- Ressources que l'entreprise peut convertir en argent ou utiliser dans l'année, comme la trésorerie, les comptes clients et l'inventaire.

- Passifs courants

- Dettes que l'entreprise doit payer dans les 12 mois, comme les comptes créditeurs et les portions courantes de la dette à long terme.

- Immobilisations

- Actifs non courants à long terme, tels que les équipements, les bâtiments, les terrains et les véhicules.

- Provision

- Montant réservé pour couvrir un passif futur probable ou une perte attendue.

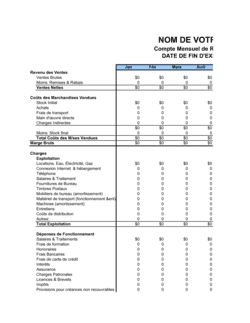

- Trimestre

- Période de trois mois ; une année est divisée en quatre trimestres (T1, T2, T3, T4).

- Bilan

- État financier qui donne un instantané de la position financière d'une entreprise à une date précise.