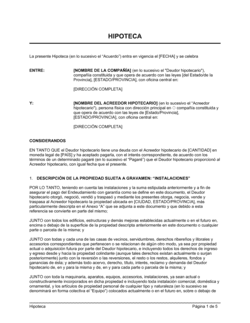

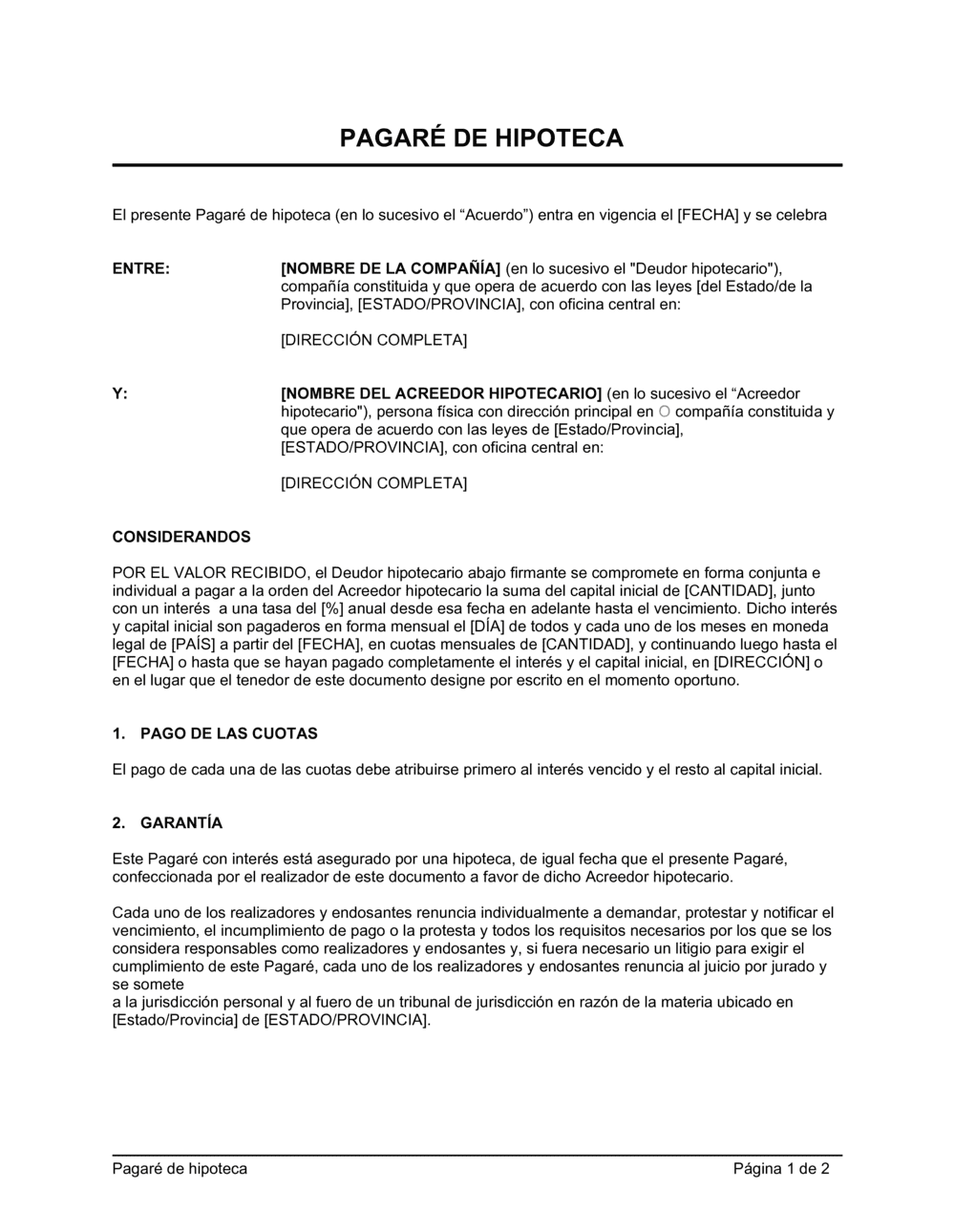

❌ No vincular el pagaré con la hipoteca inscrita

Por qué importa: Sin hipoteca formal, el acreedor carece de garantía real sobre el inmueble y su reclamo es solo personal contra el deudor.

Fix: Confirma que existe escritura hipotecaria formalizada ante notario, con inscripción en el registro de propiedad, antes o a la vez que el pagaré.