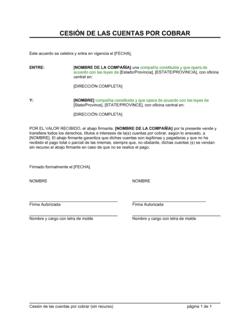

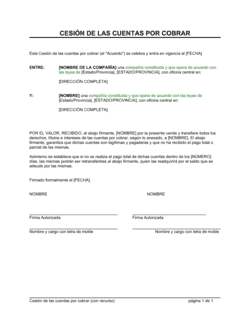

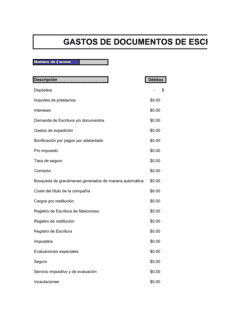

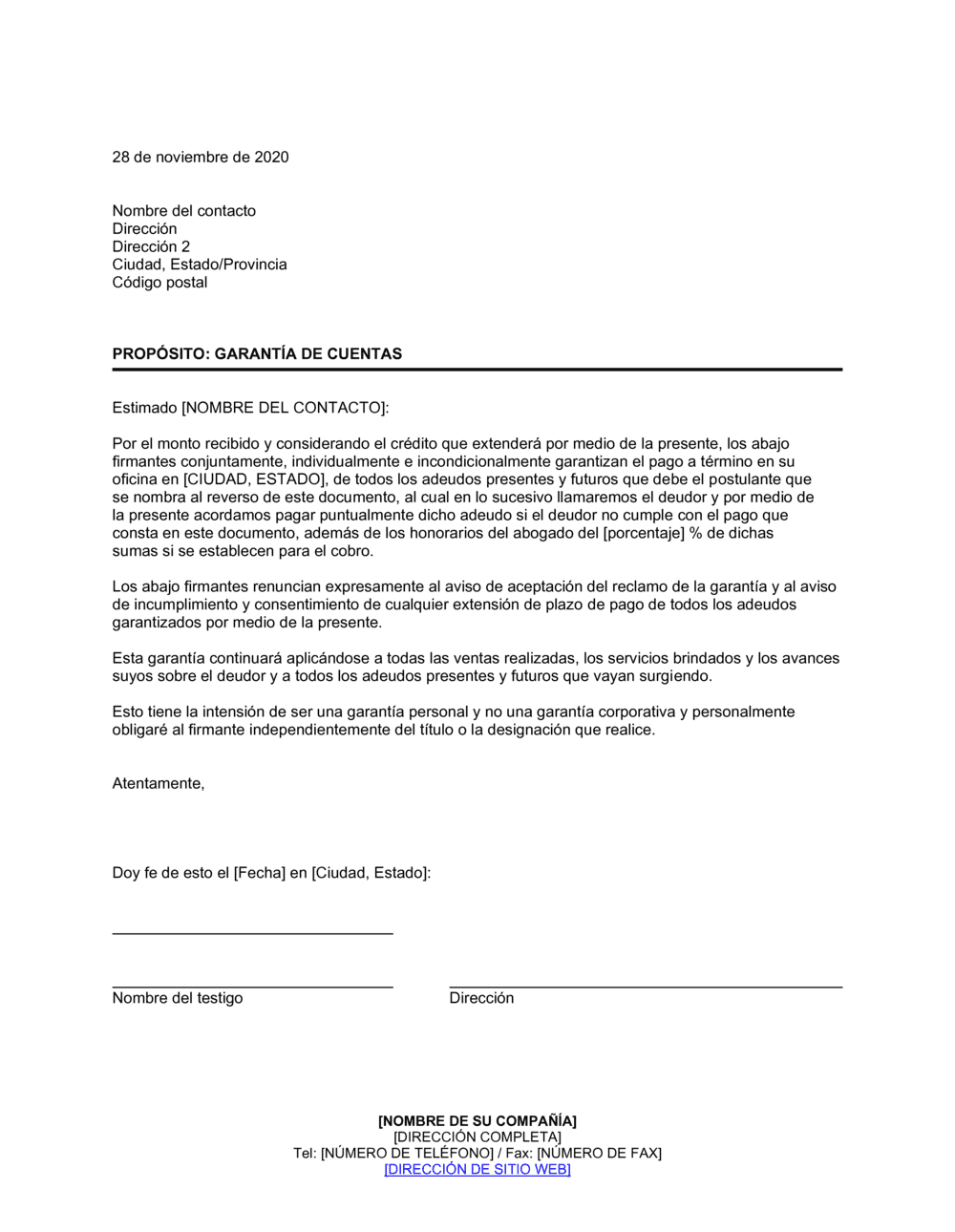

❌ Dejar montos o plazos en blanco

Por qué importa: El acreedor o un tercero podría completar el documento con cifras diferentes a las acordadas, comprometiendo la validez de tu consentimiento.

Fix: Completa todos los campos numéricos con letras y cifras antes de firmar; si no aplica un campo, anota 'N/A' o 'No aplica'.