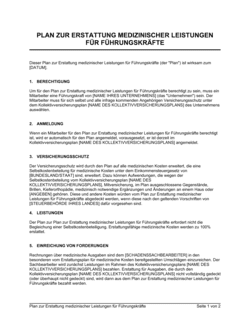

❌ Platzhalter nicht ersetzen

Warum es wichtig ist: Wenn [BUNDESLAND/STAAT], [ABSCHNITT], [BETRAG] nicht durch echte Werte ersetzt werden, ist der Plan rechtlich ungültig und nicht durchsetzbar.

Fix: Geben Sie alle erforderlichen Felder ein und lassen Sie einen Anwalt prüfen, dass keine Platzhalter mehr vorhanden sind.