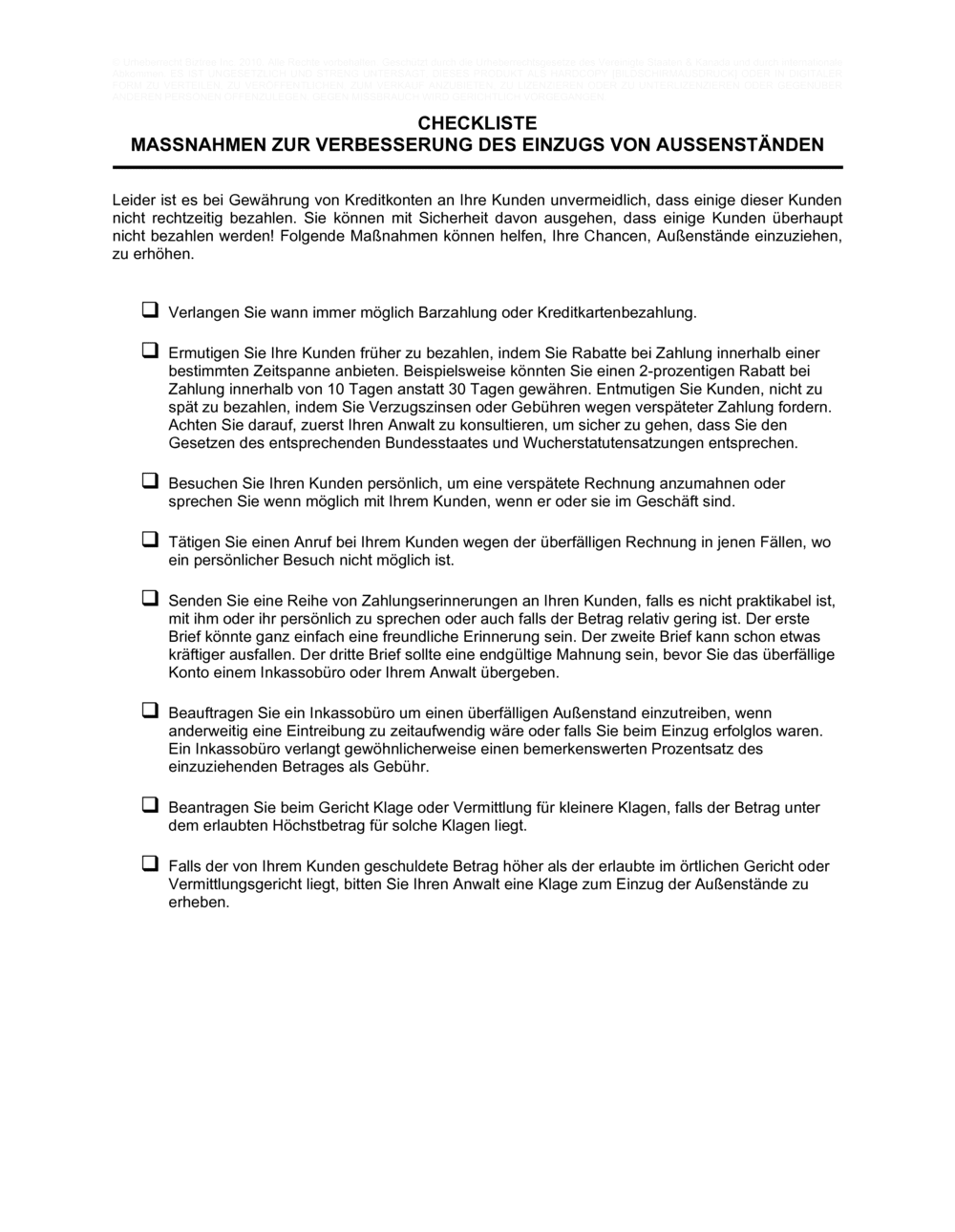

❌ Zu viele Zahlungsoptionen ohne klare Regeln

Warum es wichtig ist: Kunden werden verunsichert und verzögern die Zahlung. Ihre Team verschwendet Zeit bei Nachfragen.

Fix: Legen Sie verbindlich fest: Wer zahlt bar, wer per Rechnung? Und unter welchen Bedingungen?